糖尿病领域大拿诺和诺德,最近压力山大

文:黄心恬 | 中康投资顾问中心

近30年来,我国医药市场蓬勃发展,平均销售收入递增幅度超过17%,远远高于全球医药市场平均增速8%-10%的水平。高增速下,中国医药行业在百花齐放的同时,也进入了洗牌加速的时代,强者恒强,优胜劣汰。那么,中国市场上的龙头企业是否有足够的实力保持其一贯优势?下面,新康界将就医药行业代表性龙头企业进行个性化研究,以飨读者。此为龙头企业的第 8篇。

往期回顾:

《阿斯利康的2018:破除“天花板”,开启业绩“中国年”》

《一文详解 | 战略转型中的赛诺菲,未来前景如何?》

《GSK的前世今生,厚积薄发正当时!》

《独家专访|达因药业杨杰:儿童药发展任重道远,需业界同仁凝心聚力》

《5年时间里,市值从21亿暴涨到175亿,这家公司怎么做到的?》

《一文简析|医药健康界的航母:强生》

“

根据财报,诺和诺德2017年销售收入增速在近5年内首次跌破5%,增速仅为2%,远低于投资人11%的预期。2018年初,诺和诺德又在血友病领域的重要标的Ablynx收购战中败给赛诺菲。可以想见,诺和诺德2018年的业绩增长压力空前巨大。

2017年年末才上市的重磅“救星”——索马鲁肽,能否为诺和诺德扳回一城?

”

依然称霸糖尿病领域

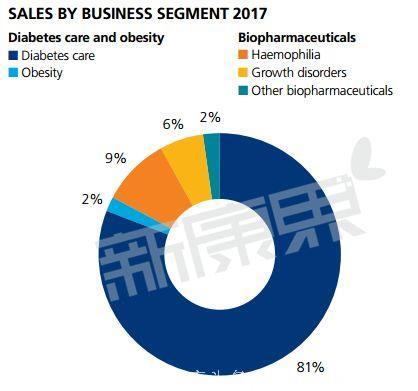

诺和诺德2017年销售收入1117亿丹麦克朗,约合169亿美元。糖尿病领域销售收入约137亿美元,占比81%,其次为血友病(9%),生长障碍及肥胖症领域销售收入分别占6%和2%。

2017年诺和诺德各项业务销售收入占比

2017年全球降糖药物市场规模约460亿元,胰岛素占约50%,DPP-4i占约25%,GLP-1受体激动剂占13%,SGLT-2占6%。EvaluatePharma预测,到2022年,降糖药市场将成为仅次于抗肿瘤药物的全球第二大药物市场,全球销售额可能达到579亿元。

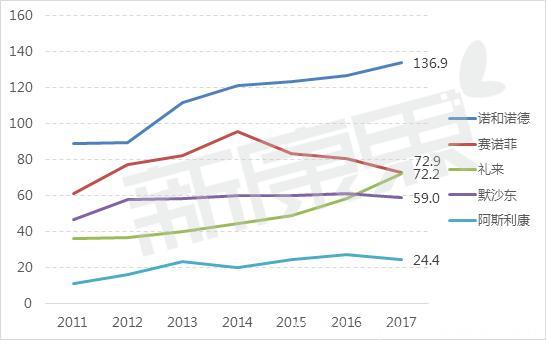

诺和诺德在糖尿病药物领域一直是稳坐第一把交椅,其糖尿病药物销售业绩远领先于排在第二位的赛诺菲。

糖尿病药物领域TOP5企业糖尿病业务销售收入(亿美元)

数据来源:各企业年报

1.发力长效胰岛素

胰岛素一直是诺和诺德的支柱产品。2017年,诺和诺德的胰岛素产品给其带来了95亿美元以上的销售收入,占公司糖尿病业务收入的7成以上。

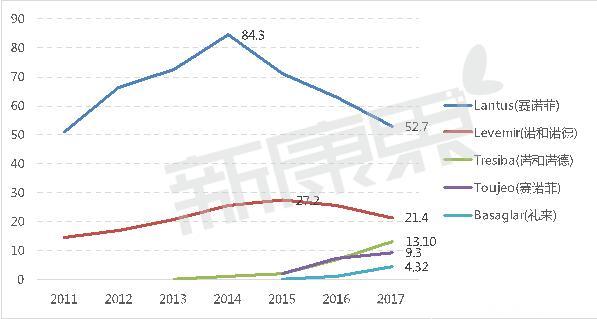

随着药物的更新换代,第三代胰岛素以其更好的生理曲线拟合作用及更高的安全性优势,成为胰岛素市场的主流。赛诺菲的Lantus(来得时®,甘精胰岛素)自2000年上市以来,一路高歌猛进,在2014年达到了84.3亿美元的销售峰值。诺和诺德在开发第三代长效胰岛素方面,一直不敌赛诺菲。2005年推出的长效胰岛素Levemir(地特胰岛素),在2015年达到了27亿美元的销售峰值后开始下滑,至今尚未推出一款可与来得时®匹敌的长效胰岛素。

这个颓势可能将在不久后得以扭转,在来得时受到生物类似药重创销售额快速萎缩的同时,诺和诺德加码长效胰岛素市场。代号为DEVOTE的头对头临床研究证实,诺和诺德新开发的长效胰岛素——德谷胰岛素(Tresiba,2013年获EMA批准,2015年获FDA批准)具有心血管安全性,且相比甘精胰岛素低血糖风险更小。

第三代长效胰岛素主要品种销售额(亿美元)

注:Lantus:甘精胰岛素;Levemir:地特胰岛素;Tresiba:德谷胰岛素;Toujeo:超长效甘精胰岛素;Basaglar:甘精胰岛素。

数据来源:各企业年报

2.锁定GLP-1领域第一

诺和诺德擅长大分子药物的开发,自然不会放过在GLP-1受体激动剂领域开疆辟土的机会。

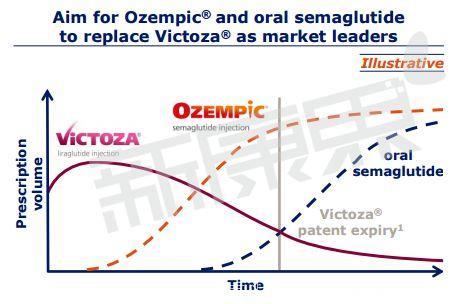

诺和诺德的Victoza(利拉鲁肽®)是全球第2个上市的GLP-1,2017年销售额达到35亿美元,位居GLP-1受体激动剂降糖药物销售榜首,增长率达18%,仍处于快速成长阶段。

而在利拉鲁肽之后,相继上市的3款一周一次的GLP-1(阿斯利康的缓释艾塞那肽、GSK的阿必鲁泰和礼来的度拉鲁肽均未撼动诺和诺德利拉鲁肽在GLP-1市场的主导地位。

GLP-1受体激动剂降糖药物信息

数据来源:各企业年报,海通证券

2017年年底,诺和诺德的一周一次长效GLP-1索马鲁肽成功获得FDA批准上市。头对头的SUSTAIN临床试验数据显示,索马鲁肽无在降糖和减重方面均显著优于度拉鲁肽、西格列汀、甘精胰岛素或缓释艾塞那肽,并证实索马鲁肽具有心血管获益。这一试验结果,确立了索马鲁肽在GLP-1类别中的主导地位。此外,口服索马鲁肽目前已进入3期临床阶段,一旦上市,将会是对诺和诺德更加有力的补充。

可以预计,索马鲁肽在上市后将迅速抢占市场份额,其的最强竞争对手——2017年销售额翻倍的度拉鲁肽,销售额增速可能会大幅放缓。

索马鲁肽上市后预期

来源:企业年报