健身新物种崛起,传统健身房会被淘汰吗?

在互联网+的大趋势下,健身房也没有逃脱互联网的改造和优化。与传统的健身房相比,它们可以借着资本的优势实现快速发展。

图片来自“123rf.com.cn”

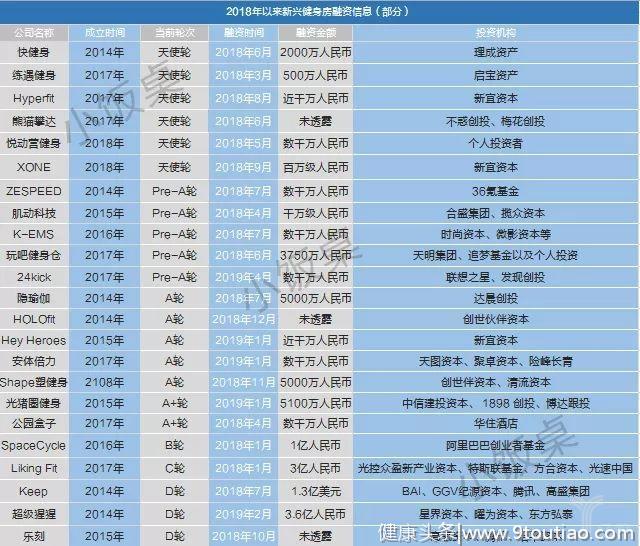

4月16日,24kick宣布完成了近千万Pre-A融资,投资方为联想之星和发现创投,这是24kick近半年内完成的第二轮融资。

作为一家自带“潮”属性的格斗学院,它主要为用户提供自研的挑战课(体能课)和格斗类团课、私教课等相关课程。

不止是24kick,2018年以来,先后有20多家互联网健身平台完成了新一轮融资。其中, Keep、乐刻、超级猩猩三家公司均走到了D轮融资。

互联网会给健身行业带来哪些改变?新兴健身品牌竞争的关键点什么?未来又会形成怎样的市场格局?

带着这些疑问,小饭桌走访了

Shape塑健身创始人曾翔

24kick创始人刘棣

熊猫攀达创始人单綕恒

HOLOfit联合创始人柳欣

联想之星艾康

Ventech China合伙人金晨等人

力图解析新兴健身房品牌的发展现状。

新兴品牌涌现,五大变化明显

2014年,借国家政策之东风,互联网健身服务兴起。以Keep为代表的互联网健身平台抢占先机野蛮生长,带动大众生活方式的转变,健身逐渐成为社交平台上的话题制造机。

“人鱼线”“A4腰”“锁骨放硬币”“反手摸肚脐”等新词或挑战不断涌现。拥有令人羡慕的身材,获得自我满足感,成为大众走进健身房最常见、最直接的动力源泉。

基于颜值既正义的力量驱使,一波健身达人也迅速蹿红,圈粉无数,明星效应凸显。彭于晏凭借美好肉体和阳光自律的形象,在今日头条平台上创造了7900万次阅读。

健身内容创造者宣扬的“有氧+无氧”“三分靠练、七分靠吃”“24小时健身房”等健身方式、健身饮食概念、健身场所让人们应接不暇。大众由休闲运动开始转向更专业化健身,私教课个性化定制的也逐受热捧。

日益壮大的健身群体中,以学历水平较高的青中年群体,收入稳定的白领阶层居多。健身大众对互联网健身的专业化、个性化、科技化有了更高的需求。

据艾瑞数据显示,43.2%的健身人群对运动科技化场景有较高期待,42.7%常使用智能设备,无论是线上线下课程,对于课程的专业性依然是最突出的用户期待。

同时运动健身人群正在产生分化,不同细分类型用户拥有不同的运动健身诉求和消费水平。基于科技技术的迅速更迭,智能设备的兴起,满足不同健身需求的个性化健身房如雨后春笋般出现。

与传统健身房相比,小饭桌认为新兴的互联网健身品牌主要呈现五个特征:门店小型化、业态多元化、消费零售化、设备科技化、场景家庭化。

1、门店小型化

传统健身房占地面积大多在数千平方米,它们大多有健身区、主题操厅、游泳区、洗澡区等多个功能区组成。

新兴健身房则不一样,门店的面积多在500平方米以下,不再提供大而全的器械设备,而是针对用户提供某一特定领域的健身服务。

如2018年刚成立的Shape塑健身的门店面积均在250-500平米,包含1-3个功能区域,以团课为主,私教为辅。

“门店的小型化主要作用在于节约开店成本,这样利用相同的资金,就可以开出更多的门店。”24kick创始人刘棣说道。

尽管面积在缩小,但是坪效依然是健身房必须要考虑的因素之一,这也就是说它们必须把成本和效率做到极致。

“如果只是提供单一品类服务的小型门店,很难真正留住消费者,因为随着用户的成长,他们的需求会产生分化,提供多品类服务的健身房会是未来的发展方向。”HOLOfit联合创始人柳欣进一步表示。

2、业态多元化

与传统健身房相比,新兴健身房的形式变得多样化,可以为消费者提供更多可选择的空间。大体上来看,可以分为Mini健身仓、小型健身房、单体操课工作室等几种形态。

其中觅跑为Mini健身仓代表,用户购买单次仓内器械的使用,按次消费,用完即走。熊猫攀达则是小型健身房的代表,面积在300平米左右,提供部分健身器材以及ESM私教课程。Shape的门店则主要出售团操课,用户可以按次上课。

业态为什么会变得多元化?主要原因在于消费者对健身有不同层次的品质要求。也就是说需求的差异化决定了业态的多样化。

“但无论哪一种形式的健身房,未来健身房都有可能沿着“健身+智能硬件+数据内容+社交”的路径进行演化。”有投资人说道。

3、消费零售化

传统健身房的前期投入成本过高,为迅速回笼资金,缓解经营压力,它们大多以预售年卡的方式向消费者提供服务。

这会造成两个问题:一是一次性收取过高的费用会把一部分小白用户拒之门外;二是如果用户办了年卡之后,却很少去健身房锻炼,门店的复购率就提升不上去。

为解决这种困境,新兴的健身品牌打出了“按次付费”的口号,以Shape塑健身为例,用户只需要49元左右就可以体验到Shape的课程。

柳欣指出,零售化的好处在于用户可以直接消耗课程,健身房会形成不错的财务模型。不过,这种模式需要依靠持续的优质课程内容体验,才能对用户形成粘性。

在他看来,零售化只能作为抓住小白用户的一种销售方式,而不应该是健身房的长期运营模式,毕竟在用户基数较少的情况下,很难支撑起门店的运营成本。这也是Shape塑健身、24kick等品牌在单次付费的基础上,推出储值卡的关键原因之一。

4、设备科技化

在传统健身房,教练发挥着极大作用。但私教的水平没有办法去标准化,用户很难一开始就对教练的专业性做出判断。

因此,新兴的健身品牌大多会借助智能设备,以最大限度降低人为因素,从而保证消费者训练质量的提升。

以熊猫攀达为例,其采用德国电脉冲技术,通过穿上EMS肌肉电刺激的装备,直接刺激身体,20 分钟就会获得传统运动方式下2 到3 小时的运动效果。

“由于效果更快、更安全,科技健身一定会是未来的趋势,不过科技健身一定要有大数据支撑,比如要有用户每次训练后的变化等方面的数据,这样才能更好地为消费者服务。”有业内人士向小饭桌说道。

5、场景家庭化

用户一天呆在健身房的时间并不多,而能待在家里的时间又很长。因此,许多新兴健身房品牌试图进入到用户的家庭场景。如Shape就希望通过智能穿戴设备进入到家庭场景。

通过家庭场景采集到的用户数据,不仅可以作为提高留存,增加黏性的主要手段之一,而且也能为公司未来的发展提供更多的想象空间。

健身房运营的关键:课程、教练、获客

在互联网+的大趋势下,健身房也没有逃脱互联网的改造和优化。与传统的健身房相比,它们可以借着资本的优势实现快速发展。

同时,一系列技术手段和智能设备的应用,既可以使消费者体验到更有效更优质的服务,也可以提升健身房的坪效和人效。

但无论是传统健身房还是新兴健身品牌,消费者更重视的是用户体验。这也就意味着无论形式如何演化,健身房必须在课程、教练和获客三方面下功夫。

1、课程:既要多样性又要差异化

用户在传统健身房一般有两种场景,一是自己利用已有的器械设备进行锻炼;二是报名私教课,在教练的指导下健身。

前者的优劣暂且不论,后者的问题在于健身房课程体系相对单一,也就是说没有做出太多的差异化,很难满足消费者的个性化需求。

在Shape塑健身创始人曾翔看来,新兴健身房要做到的是提供多样化的课程,让用户有更多的选择。与此同时,也要有与别人家差异化的课程。

在这样的基础上,课程的内容要不断地推陈出新,这考验着新兴健身房的课程研发能力。小饭桌在采访中得知,目前大多数玩家都有自己的课程研发团队。

如24kick有一个30多人组成的课程研发团队,Shape则引入莱美的项目总监和培训师张坤成为产品和培训合伙人,负责课程研发和教练培训。

曾翔表示,Shape塑健身会根据用户数据,以及反馈意见,在自研课方面进一步完善,体现在动作库、音乐等方面,从而加强用户课程体验。

除了常规的课程外,许多新兴的健身房还会根据用户的个性化需求,针对性的设计出相应的课程。

课程内容的标准化也是必须要考虑的因素之一。比如要先设计清楚每节课程该提供什么样的内容,达到什么样的效果,这样才能为教练的教学提供依据。

2、教练:服务需要标准化

数据显示,截至2018年4月30日,报考健身教练国家职业技能鉴定的人数为17万人,持有国家职业资格证书的健身教练数量是79073人。

相对庞大的健身人群,优质的教练依旧是稀缺的。小饭桌在采访中发现,大多数新兴平台在招聘教练时,不会对应聘者的从业经验做硬性的要求,也就意味着即便是零基础也可以成为健身教练。

如Shape塑健身与多家权威机构达成战略合作,挖掘和培养出有运动基础,且愿意从事教练行业的应聘者。

Shape的教练有明确的7级晋升通道,实习、一级、二级、三级、培训师、高级培训师、教练合伙人。课时费、培训基金、福利、分红等待遇在刚入职时,公司就有明确的细则。每周会有来自内外部各方面的专家对教练进行全方位培训,从职业技能、到外形打造,以及英语等综合素质的方方面面进行提高。

这很好地降低了教练的从业门槛,会有越来越多的新鲜血液进入到健身行业,从而使得当门店数量快速扩张时,教练的供给可以得到有效保障。

除了全职的招聘外,打造一个开放的平台,吸引更多有经验的教练兼职,也是解决教练资源不足的一个有效方法。

以24kick为例,公司也会进行兼职教练的招聘。刘棣向小饭桌表示,这种轻模式的运营,可以很好的保证门店的扩张速度。

由于教练是直接面向消费者,教学质量的好坏决定着门店在消费者心中的品牌形象。因此,教练的教学标准化也是必须要考虑的因素。

“教练的教学是模块的,每节课的流程是已经设计好的,不同等级的学员的课程内容是不一样的,他们只需要按教案去执行。”刘棣说道。

3、获客:大数据记录最为关键

决定健身房获客多少的第一个因素便是位置。由于传统健身房的服务半径在3公里左右,所以位置的选择甚至有可能决定着门店的生死。

实际上,新兴健身房与传统健身房在门店选址上并没有太大的区别,它们还是集中在核心商圈、居民区等人流量密集的区域。

只不过,与传统健身房通过人与人之间沟通交流的地推获客模式有所不同,新兴健身房所更多依赖的是平台与人的接触。

以Shape为例,通过微信公众号、小程序,用户可以直接看到每天的课程内容,根据自己的需要去完成相应课程的预约。

当然,Shape本身会做一些策略引导,如第一次消费可以获取新手大礼包,降低用户的初始消费门槛,吸引用户到店消费。

获客的另一个关键因素是利用大数据,平台需要做到每一个顾客的来源渠道可追溯, 弄清楚每个渠道获取消费者数量的占比,从而针对不同平台投入相应的资源。

据悉,新兴的健身品牌获客成本多在数百元不等,单綕恒向小饭桌透露,熊猫攀达的平均获客成本在100元左右。

在获客之后,接下来要考虑的就是如何留存用户,形成复购。《中国互联网健身房市场专题分析2019》中也提出:健身房的运营重点,将从营销获课转移至提升体验刺激复购。

“熊猫攀达会通过连续打卡单次使用费免单来激励用户连续到店,从而提高复购率。”单綕恒向小饭桌说道。

但其实最终决定用户是否复购的还是效果。“健身房可以把锻炼前后的数据对比,提供给消费者,让他们直观感受到变化,从而提升他们复购的意愿。”有业内人士向小饭桌表示。

千亿市场规模,行业会走向何方?

一个无法否认的事实是,中国当前健身人口渗透率不到1%,对比日本的3.3%,韩国的7.3%,依然有数倍的差距。

然而,由于中国庞大的人口基数,健身市场的规模依然庞大。数据显示,2018年我国健身房市场规模已达900亿元,预测2020年这个数字将有望达到1230亿元。

这也是资本和创业者愿意入局的关键原因。不过,要想从中分一杯羹绝非易事。联想之星投资经理艾康表示,新兴健身空间切入细分品类的关键还要看能不能给用户提供新的优质体验。

作为Keep和超级猩猩的投资人,Ventech China合伙人金晨则认为,当80、90后有了稳定收入,会乐意花费一定的时间和金钱去健身,这就决定了健身市场依然会有很大的增长空间。

“但是一般健身房的竞争壁垒并不是太高,很难做到一家独大,此外,究竟能达到怎样的覆盖密度以及当达到一定规模之后,还能不能继续保持优质的服务,都是未知的挑战。”他说道。

只不过,随着新一代消费群体的崛起,他们更加注重个性化的需求,新兴健身品牌的崛起依然是不可逆的趋势。综合几位采访嘉宾的观点,小饭桌对新兴健身房的发展做出以下预测。

1、行业竞争会更加激烈

2018年以来,先后有20多家企业拿到新一轮融资。有了充足的弹药支撑之后,为尽快形成规模优势,各家开店的速度势必会加快。

曾翔向小饭桌表示,Shape塑健身计划今年开出20-30家门店,24kick则定下了要在北京地区开出6-8家门店的目标。

实际上,在为用户提供良好体验的同时,如果能保持较快的开店节奏,未来就会形成一个很高的竞争壁垒。

在这样的情况下,丧失优势的中小品牌会逐渐退出,头部品牌的发展速度会进一步加快,行业进入洗牌期。

2、向二三线城市下沉

在北上广等一线城市,健身房的数量和密度相对较高。数据显示,北京、上海俱乐部数量相当,在1300-1400家左右,上海工作室规模达到3556家,北京为3121家,竞争压力可想而知。

再加上开店成本较高, 新兴健身房在一线城市完成初步布局、验证模式之后,会进一步向二三线城市渗透。如熊猫攀达也试图通过加盟模式进一步向三线城市扩展。

单綕恒向小饭桌表示,向二三线城市布局的好处在于,一是由于健身房开店成本相对较低,二是由于用户有更多自由的时间,所以粘性和复购率会更高。

3、盈利方式变得多元化

一个非常明显的趋势是,新兴健身房的盈利渠道正在变得多元化,他们不再是依靠单一的健身课程获取利润。

如24kick会出售服装以及周边的一些小产品,销售渠道既包括线下门店,也包括微店、淘宝店等线上渠道。超级猩猩也开发了笔记本、帆布袋等周边产品,将品牌“实物化”。

这种模式在美早已得到验证。数据显示,美国健身行业“场地+教练”的产值占比不到20%,食品、补剂、减肥消费、服装器材等却占到70%以。有成功者的示范效应在先,盈利方式的多元化也会是国内健身房未来重要的发展方向。

出处:亿欧

来源:https://www.iyiou.com/p/98680.html

本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们。