血制品中的猩红收割者, 很血腥很暴力

文 | 君临团队

圣经上说“血就是生命”。

血液伴随着我们从出生到死亡,生命的流动就是血液的流动,他们是这样的珍贵,我们甚至用血光之灾来形容失去他们的严重性,血液可以称得上是流动的黄金。

先来点科普知识!

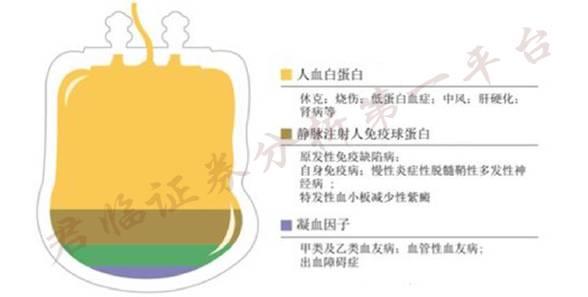

人体血液大概占我们体重十三分之一,主要由血细胞(这里面主要是我们平常说的红细胞、白细胞和血小板)和血浆组成,其中血浆占了55%,血浆中水又占了90%,剩下的仅有7%是蛋白质。

在血浆蛋白质中,约有60%是白蛋白,免疫球蛋白约15%,凝血因子约占4%,血液制品主要就是将这三种血蛋白分离然后制成不同的产品,用于治疗不同症状的患者。

部分血浆蛋白成分以及主要适应症

人血白蛋白主要用于调节血浆胶体渗透压、扩充血容量;

人免疫球蛋白类产品主要用于免疫球蛋白缺乏症、自身免疫性疾病以及各类感染性疾病的预防与治疗;

凝血因子类产品用于治疗各种凝血障碍类疾病,并且在外科手术止血中也有广泛应用。

这些血浆蛋白质,仅仅只占到我们人体的千分之三,但是这千分之三对于我们的身体无比重要,在医药市场中也培育了一大批的上市公司,最大的高达千亿元市值!

在A股提到10倍牛股、穿越牛熊等关键词,无论是谁都不能跳过血制品霸主上海莱士—3年股价翻了10倍,2015年两次股灾中创出历史新高。

这是符合所有人幻想的小妖精,而上海莱士卖的主要就是血浆蛋白质。

讲到这里,你一定以为我们是要推上海莱士了吧?!

不,不,今天的主角另有其人。

不过,在进入正题之前,先别着急,让我们了解点更重要的信息。

供不应求的血制品

卖血蛋白卖出千亿市值,凭什么?

就凭供不应求。

相信很多人都记得电视上常见的一个桥段,女主角因为意外失血过多,急需输血,但医院又刚好缺少这种血型,把男主角急得满头大汗……

你一定大骂狗血!

但,在现实生活中,这种狗血剧情很可能真的存在,特别是在国内,原因是我国血制品供应真的供不应求。

对比一下就知道了。

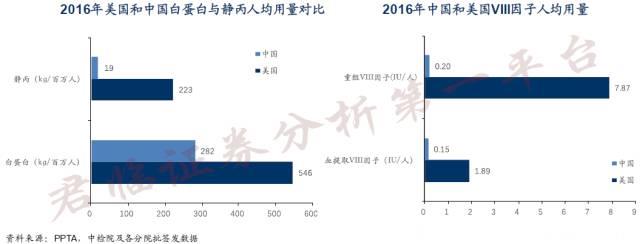

白蛋白,美国人均用量大概是中国的2倍,静丙我们还有10倍差距,而VIII因子人均用量差距是27倍。

如此大的用量差距,是中国人身体防御能力和自我修复能力特别强?不需要外力的辅助还是美国人特别的弱呢?

当然不是,同是血肉之躯,美国人不是超人,中国人也不是孙悟空,使用量的不足源自采血量的不足。

中国和美国是目前世界上采浆量最大的两国,但——

美国2015年采浆量已经有3.5万吨,中国到2016年才7100吨,只占前者的1/5。

美国不仅可以满足本国对血液制品的需求,还有超过一半的血浆以原料血浆或成品的形式出口到国外。

事出必有因,采血量的巨大差别来自于我国特殊的采血制度。

相信很多朋友有这样的经历,18岁那年,人生第一次献血,以此来宣告自己成人,或者拉上女朋友一起去献血,给彼此的爱情增添一份意义,也给血液需求者献一份爱心。

只要人人付出一点爱,这世界当然会变得更加美好,但这里我们要区分两个概念,献血和卖血。

献血献的是血液,那是大家以人民的民义献的,是无偿的,中心血站会给你把雨伞,两块饼干吃吃,然后中心血站卖给医院,医院卖给患者,这是国家垄断的。

卖血是到企业的单采血浆站卖,血站会给你钱的,只采血浆,红细胞会给你注射回去的,然后血浆拿到企业去生产。

二者之间毛线关系没有,如果有中心血站斗胆卖血液给企业,那是要进局子的。

目前我国的血源,主要来自企业买血(许三观卖血记既视感,现在往往也是较为贫穷落后的地方是卖血大户)。

但问题来了,在中国你不是哪家企业有钱出来说想买血就能买的,你需要国家发放的采血牌照。

1996年12月发布的《血液制品管理条例》规定:健康人血浆的采集须通过单采血浆站进行;单采血浆站需取得由省级政府卫生行政部门核发的《单采血浆许可证》才能进行采浆活动。

在一个采血浆区域内,只能设置一个单采血浆站;严禁单采血浆站采集非划定区域户籍的供血浆者和其他人员的血浆。

而且,我国还规定对一个人每月的采血频次不能超过2次(相比美国一周2次),采血量不能超过580ml。

2001年5月,国务院办公厅发布的《国务院办公厅关于印发中国遏制与防治艾滋病行动计划(2001—2005年)的通知》中规定,国家实行血液制品生产企业总量控制。自2001年起到现在,就再未批准设立新的血液制品生产企业了。

牌照制度,导致了供应的不足,那能不能进口呢?

毕竟美国那边每年有一万多吨的出口量,比国内自己采集的还多。

但答案很明显,NO!

由于在上世纪80年代,我国血友病患者使用国外捐献的凝血因子Ⅷ,发生过感染艾滋病的医疗事故,1985年我国开始禁止从国外进口除人血白蛋白以外的所有血液制品。

2007年起,为了满足血友病患者的需求,也由于基因重组人凝血因子Ⅷ由于在体外生产,不涉及传播人源性血液疾病的风险,所以国家放开了重组人凝血因子Ⅷ进口,但来源于人血浆的凝血因子Ⅷ仍不允许进口。

产品供不应求,外面的又进不来,随着市场需求攀升,价格一路走高!

场内厮杀中的掘金机会

作为产品销售型的行业,模式简单,公司的地位、效益只需关注两个指标——

销量和毛利。

销量取决于采血的牌照、血站数和后期的批签发量(主要是前两者)。

我们看看A股主要的几家上市公司2016年数据:

上海莱士,营收23亿元,市值1000亿元

天坛生物,营收21亿元,市值250亿元

华兰生物,营收19亿元,市值340亿元

博雅生物,营收9.5亿元,市值160亿元

————

你有没有很好奇,为什么天坛生物的营收跟上海莱士差别不大,市值却差了那么多,仅有前者的四分之一,甚至还不如营收小一些的华兰生物?

问题就在这。

机会同样在这里。

这,就是我们接下来隆重登场的主角——天坛生物。

请看下面的毛利率数据:

有没有发现?

我们的主角天坛生物,综合毛利率低得离谱,比行业平均水平低了一大截!

开局似乎并不太顺利,但差生的弹性往往更大!屌丝容易逆袭,况且天坛生物还出身正统!

天坛生物的逆袭之旅

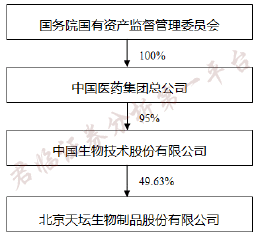

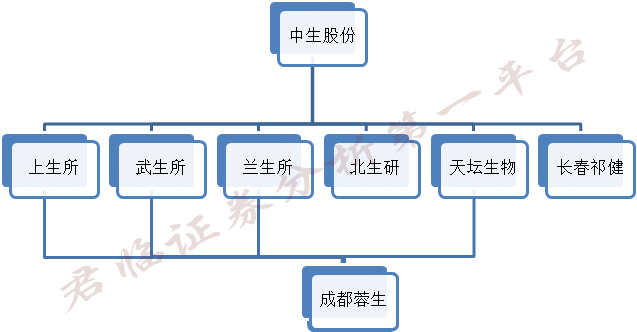

天坛生物股权结构

天坛生物大股东是中国生物技术股份有限公司(下简称“中生股份”),背后是央企国药集团。

天坛生物下面有3家主要子公司:成都蓉生药业有限责任公司、长春祈健生物制品有限公司和北京北生研生物制品有限公司。

其中成都蓉生主要生产血制品,长春祈健和北生研主要生产疫苗。

注入3大所+贵州中泰 拥有最广的血源

建国初期,国家按照六大行政区划规划布局建立了6 个生物制品研究所:北生所、上生所、武生所、兰生所、成生所和长生所。

前面三个主要做血制品,后面两个主要做疫苗,统一归属于国药集团下的中生股份。

天坛生物脱胎于北生所,虽是中生股份唯一的上市平台,但和中生股份下的几大所构成同业竞争,这一直被市场诟病。

2011年3月,公司终于承诺5 年内解决控股股东中生股份与天坛生物的同业竞争问题。

2014 年7 月,国资委发布了央企的四项改革试点名单,国药集团成为第一批国企改革试点企业,作为国内最大的医药集团,国药集团整合旗下资产是大势所趋。

2016年3月是公司5年之约截止期,公司的解决方案也如约而至。

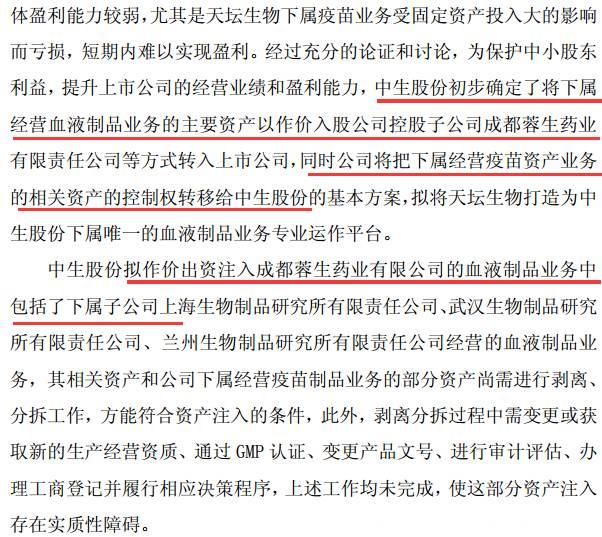

2016年2月,大股东兑现承诺,拟将上生所、武生所和兰生所作价入股方式注入天坛子公司成都蓉生。

并把天坛旗下接连亏损和债台高筑的疫苗资产(北生研和长春祈健2016年合计亏损近2800万,北生研负债高达70%)转移给中生股份,从而将公司打造成中生旗下唯一的血制品平台。

由于需要资产置换和变更经营资质、获得GMP等,解决同业竞争的问题延期至2018年3月15日。

完成重组后,天堂生物和上海莱士、华兰生物成为A股中最纯正的三家纯血制品上市公司。

这下,投资者终于守得云开,资产注入后的天坛生物一步拿下行业“三最”------牌照最多、血站最多、产品品种最多。

三大所注入后,天坛的血制品牌照数一下从1张变成4张,而且还不止!

今年5月,中生股份再将收购的血制品公司贵州中泰生物科技有限公司80%股权作价3.6亿注入天坛,一下凑齐5颗龙珠!

至此,天坛生物正式成为拥有采血牌照最多的公司(对应5省资源倾斜,采血设立需要省级部门审批),坐拥浆站49个,品种数量12个,同时也是血制品行业里面唯一的“国家队”(作为政策性明显的行业,自家人当然好办事咯)!

低估的吨市值

中生集团2011-2015 采浆量(吨)

成都蓉生+贵州中泰(天坛生物)的采浆量同中生三所的比例大致为6:4,成都蓉生作为行业领先的血制品公司,2016年采浆量超过600吨,运营效率比三大所。

因为业务结构模式基本相同,收益理应也会比三大所高。

所以,如果三大所作价入股成都蓉生,天坛生物的持股比例应该不会比采浆量比例低,我们按最保守的估算也有65%。

中生集团2016 年估计采浆量接近1200 吨,2017 年预计大概率达到1400-1500吨,如果按天堂生物65%占比算,公司今年采浆量将超过900吨。

除去被大股东吸血和还戴着帽的st生化,如果今年3大所注入完成,天坛生物目前的吨浆2769万元/吨,相比同行几家上市公司,明显处于低估状态-----

只相当于上海莱士(停牌中)的33%,华兰生物的80%(从业务构成和行业地位来看,天坛和华兰应该是最具可比性的),博雅生物的41% !

极具提升弹性的采浆技术和生产工艺

当然,市场是精明的,没有平白无故的爱,也没有平白无故的恨,血制品最终转化成产品变现成利润,中间要经历一系列的过程,并不是谁的血源多就一定独占鳌头——

天坛生物偏低的估值来自于目前总体不高的采浆技术和生产工艺,最直观的数据就是单站采浆量和吨浆利润。

中生股份(重组完成后中生股份全部血制品资产将注入到成都蓉生),2016年的平均单站采浆量是26吨,低于全国平均水平,在可比的公司中基本垫底。

看上去不是很乐观,但这仅仅是重组前三大所、贵州中泰和成都蓉生各玩各时候的数据,我们拆开来看:

2016年成都蓉生的单采量大概38吨,算得上是行业的先进水平;

拖后腿的是三大所,单采量只有18吨,只占蓉生一半。

如果三大所完成注入,公司内部必然会形成技术共享的资源协调,蓉生带领大家一起飞!

但是,蓉生的吨浆利润去年只有72万,三大所和中泰水平也差不多,和其他公司相比的确有比较大的差距,这关乎公司的技术水平和产品种类。

但随着公司的重组协同,这些并不是跨不过去的槛,今年一季度蓉生吨浆利润就达到了80万!

起点低,公司利润上升弹性更大,股价弹性也就跟着变大。

具备安全性的估值

那么就算原有的生产水平和吨浆利润下,今年天坛要是完成重组,估值又如何呢?

作为同是进入采浆量千亿俱乐部的纯血制品公司,上海莱士PE到78倍,而华兰生物和天坛生物(重组后)只有37、38倍,王侯将相宁有种乎?

而且作为未来几年高景气的血制品行业,年利润保持30%以上增长,不到40倍的PE,是否称得上是上有空间,下有安全垫呢?

历经多年的同业竞争即将结束,预计天坛生物今年年底或者明年年初就会停牌筹划三大所的资产注入,一匹轻身的白马正缓缓地向你走来……