一年抗癌靶向药=一套房,1位癌症病人告诉你

从前以为只有温饱家庭才有看不起病的焦虑,后来发现,中产日子也一样不好过。

摧毁一个中产家庭很容易,家里只要一个人生一场大病就够了!

视频的主人公是一名癌症患者,家中原有两套房子、若干存款,2016年3月,本该欢喜成为妈妈的她却被诊断出白血病,但母爱是伟大的,她不顾医生的劝阻坚持留下孩子。

所幸宝宝身体健康,她也开始接受治疗,为了治疗癌症把房子低价贱卖了,前几次手术就已经用掉两百多万,家人还为此过上了省吃俭用的生活,只是为了让她活得久一点,可以在孩子身边陪伴多一点……

大咖谈险

上学的时候,我的物理老师常说大病之后必有大悟,当我迈入社会开始了自己的工作生活,对这段话有了更深刻的理解#癌症 #住院 #治疗 #医疗费用

视频号

一场重病,房子没了

我们常常在新闻上看到,某某人为了救活患癌家人卖车卖房,治疗到最后,仍然需要向朋友圈筹款求助,这些人往往得病之前往往家境都不差。

做保险的这几年,听到这样活生生的例子真不少,一场重病,往往就是一套甚至几套房子的代价。

特别是癌症,比如《我不是药神》里的老太太,4万一盒的药,只够吃一个月,老太太吃了三年,一共是144万,一场疾病,房子没了,家人也拖垮了;

而治疗癌症如果想要效果好、副作用少,往往就要用到靶向药,但是持续用药,就会出现耐药,还需要不断换更新的药物维持,再次拉高了费用开支。

国家癌症中心的数据显示,我国平均每天有1万人确诊癌症,其中适合靶向治疗的人是少数,负担得起靶向治疗费用的更是少之又少。

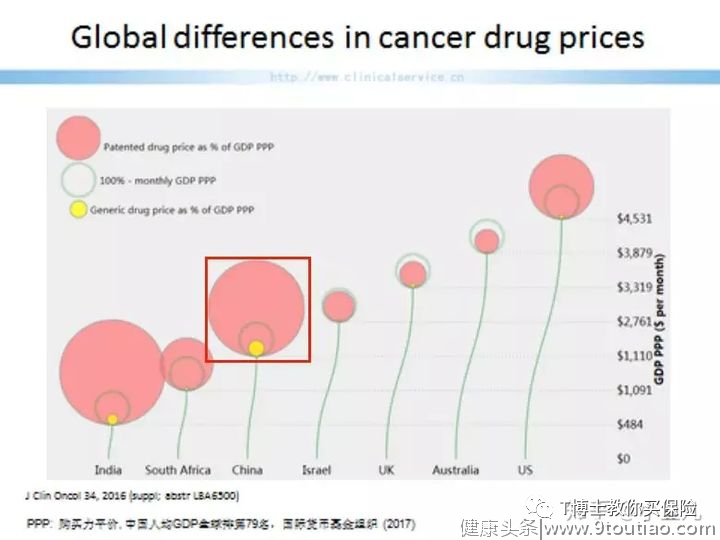

一项研究表明,受专利保护的抗癌药的价格,是中国人均购买力的1.5倍(如下图红色框)。

中国人均购买力是多少?根据国际货币基金组织的一组数据,约为16,800元。

抗癌药真的贵到怀疑人生。

比如治疗乳腺癌的靶向药“赫赛汀”在2017年全球十大畅销抗癌药榜单上排名第三,还没进医保之前,单支费用为2万余元;

2017年在国内上市的肺癌靶向药“泰瑞沙9291”每盒价格5万余元,一盒只够吃一个月。

1年下来,治疗费+药费吃空一套房子,这还真不是为了赚取眼泪而编造的故事!

难怪之前有人说中产阶级看似体面,实际上健康、离婚、失业等,任何一个因素都足以导致“阶层滑落”,甚至带来摧毁性打击,所以我们努力向上的同时做好防护真的很重要!

千万不要轻易买保险

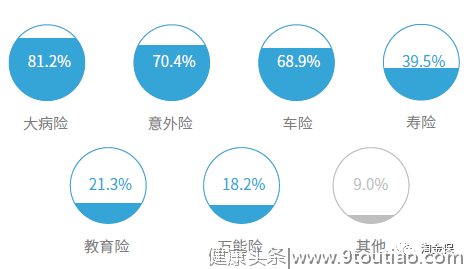

这些年,不少人也意识到保险的重要性 ,想通过保险来转移经济风险,根据吴晓波频道发布的《2019新中产白皮书》:

2019年,在购买了保险的中产家庭中,82.8%都购买了大病险,其次是意外险,比例为70.4%。

数据来源:吴晓波频道

但是保险的门槛很高,很多人根本就不了解,稀里糊涂地随便买,结果买的保险一点都不保险!

(1)你的保险买够了吗?

什么叫买够?买的保单多、保费高、保障就一定多吗?不一定。

曾经遇到一个小姐姐,因为身边的同事小姐妹都买了某安,于是她也跟风买了,问她为什么买,她说因为大家都说某安的理赔好。

虽然她还是苦恼之前已经花了9千多给自己买保险,后面还想着要加上家里人的了,可是这么一加,一个年收入15万的家庭要负担三四万的保费,还真不是一般吃力。

但是业务员说贵是因为“大而全”,这保险除了重疾医疗意外保障,还有“理财分红”和没事返保费功能,所以她咬牙投了。

实际上花大价钱买的保险,生一场大病最多只能赔个二十多万,看起来保额高的都是小概率的意外,关键时刻还真顶不了什么用。

其实她原本是可以用更少的钱,买更多的足够覆盖家庭风险缺口的保障的!

(2)你的保险买对了吗?

之前朋友给我发过某保险公司的核保结论汇总:

一些甲状腺,乳腺超声异常,都不用除外直接延保,甚至一些心电图异常,尿常规异常都有可能直接延期。

很多人买保险的时候其实并不知道保险公司的核保规则和医生跟你说的有事没事并不是一回事儿。随便找个产品投保了,就有可能因为异常的体检记录和身体情况被延期承保,或者除外。

但实际上有些不是特别要紧的身体情况,并不是只有除外一个可能,有些核保宽松公司有可能正常承保;

有些异常的指标,投保前复查正常了再投就不会留下一个被延期的记录了。

所以买保险,除了选产品外,健康核保也需要讲究!

见过有来咨询的小伙伴里,找了很多人做方案,对比了十几款产品,硬是要找出一个保障责任完善没有坑、性价比高的方案来;

结果却发现身体情况有个卵巢畸胎瘤,必须等做了手术才能买,最后只能买一个意外!看了那么多,何必呢?

甚至还有小伙伴连健康告知长什么样儿都不知道,或被业务员忽悠体检异常没住院不用告知,熬过两年保险公司必赔然后不告知投保的;

直到看了不少文章之后各种担心会不会被拒赔?要不要退保?

花钱买的保险“不保险”,还真不如没买了。

(3)你以为的划算,真的划算吗?

买保险在我看来,没钱的人比有钱的人更需要保险,因为挣钱不容易,如果没事儿钱就打水漂了,那多冤枉。

所以很多人都舍不得花钱买保险,还忍不住被一些“不亏钱”的保险吸引了。

遇到一个客户,丈夫出来工作,妻子在家带两个小孩,整个家庭年收入也才五六万;

想买保险却很犹豫,因为家庭都是省吃俭用的维持基本开支的,但是不买又实在担心,最后她给自己和先生都投保了2500+的长期意外险。

表面看上去保费低,保额还去到100万,她觉得保额高赔的多,还能返保费不亏钱,非常划算。

但实际上这100万只赔意外引起的身故或全残,而真正需要转移的疾病风险和高发的意外伤残都保不了。

实际上这个意外险的保障完全也可以只用每年一百多块钱就能替换,她可以把省下来的两三千块钱,还足够的疾病保障保险。

(4)你以为重要的,真的是最重要的吗?

不少人买保险,就像买衣服买吃的一样,恨不得什么都给孩子买最好的,自己有没有不重要的。殊不知大人才是孩子最重要的保险,缺衣少食好的都留给孩子这份爱心没毛病,但买保险不一样!

风险对每个人都是均等的,孩子出险尚有大人撑着,大人出险没有支撑,孩子怎么办呢?

曾经遇到过一个收入不高的家庭,单给孩子买保险,就花了两三万,觉得什么都要先给孩子最好的,两三万可以接受。

等过了几年,终于意识到大人保障也很重要,想给夫妻两也买保险的时傻眼了,大人保费是孩子两倍以上,年收入十几万,孩子一个人保费占了两三万了,那大人......

有的人买保险,觉得选公司才是最重要的,殊不知知名公司也经常有理赔扯皮的时候。

有的人买保险,就是奔着理赔去的,哪个看起来容易赔就买哪个,比如认为概率小的定期寿险几乎用不着,买了就是浪费钱;有1万免赔的百万医疗险还不如没有免赔额的小额医疗险有用!

但仔细想想,这1万免赔额,对绝大部分朋友来说都是能承担的风险,不买保险影响也不大。

如果换成20w、50w的医疗费用,那承受压力明显就不一样了,所以买保险更多的是转移自己不能承担或者对家庭影响较大的风险;

以上的几个例子,很好的阐述了大部分人的投保心态——认知模糊、产品导向、饶幸心理、“返本”诱惑。

这样的人多吗?我遇到太多了!

买保险要怎么才能买对?

买保险要怎么才能买对?我总结了以下四点:

首先,量入为出。

保险不是买的越多就越好,也不是保额越高保障就越好!

重点保障谁?买哪些产品?买多少保额才够?花多少钱买?我们需要先规划,后产品!

这个规划需要根据家庭角色,健康状况、收入、支出、债务等情况综合评估。

其次,读懂条款。

看条款是需要搞清楚重点,一般条款晦涩难懂,但是最起码要知道赔什么(保障责任)和不赔什么(免责条款);

选保险,看条款,先看够不够,再看好不好;

不同类型产品的挑选侧重点不一样,需要先分类,再分析。

第三,谨慎投保。

投保前尽量不要去体检,每年单位体检逃不了的最好尽早投保;

投保中,健康告知要认真阅读、针对询问到的告知内容要如实告知;

投保后,等待期内也尽量少做体检。

第四,把关理赔。

理赔前,掌握主动权,搜集关联信息,如就诊医院,免责条款,健康告知,等待期等;

理赔中,及时去报案,注意病历和医生措辞;

理赔后,如有争议,要针对性的分析问题,也可以先咨询专业人士。

当然,这里面也涉及到很多的细节,而保险本身就是比较复杂的金融产品,往往涉及到医学,法学,风险精算等。

【声明:本人注重分享,更尊重网络原创的版权。赠人玫瑰手有余香。如您对转载版权有异议、认为侵权,请与本人联系,多谢!本文系本自媒体转载自其它公众号文章,不代表本自媒体立场】