生活好了,口腔疾病呈现年轻化,这家口腔医疗公司适合投资吗?

随着国人生活水平的不断提升,健康意识的加强,口腔疾病年轻化,身处大健康产业专注口腔疾病的通策医疗(600763CH)迎来了发展机遇。通策医疗4月3日发布2017年报,公司实现营收11.79亿元,同比2016年8.78增加34%;扣非净利润2.12亿元,同比2016年1.32增长60%,营收和净利润双双迎来增长。

大健康产业未来五年复合增长率27.26%

通策医疗是目前国内第一家以口腔、辅助生殖医疗服务为主营业务的主板上市公司,其中口腔医疗服务主要包括种植、正畸、修复等医疗服务,辅助生殖服务主要包括不孕不育诊疗、辅助 生殖(IVF)等医疗服务。

2017年国务院多次强调深化医疗体制改革,鼓励民营企业进入医疗领域的背景下,随着消费升级、人口老龄化、人们健康意识的提升,医疗服务需求的日益提升等推动我国医疗服务行业的快速发展。

规模扩容:据国家统计局数据显示,中国大健康产业市场规模巨大,并在多重因素的驱动下迅速扩容。2017 年中国健康产业规模 将达到 4.9 万亿元,2021 年将达到 12.9 万亿元,未来五年年均复合增长率约为 27.26%。

口腔医疗:居全国口腔流行病调查数据显示,口腔疾病年轻化且患病概率较十年前呈现增加趋势。中年人群及老年人群牙周健康呈恶化趋势,牙龈出血率较10年前有所增加。缺失牙的修复率相比欧美发达国家较低。

2017年公司口腔医疗服务收入10.4亿元,占总营收的88%左右,其中区域总院医疗收入为4.8亿元,较去年增长19.75%,区域分院为5.6亿元,去年增长41.3%,区域分院的收入占比有所提高。

2016年我国口腔医院的诊疗人次达 3211 万人,同比增长 9.93%。经测算,2017 年,口腔医院的诊疗人次超过 3500 万人。预计到 2022 年我国口腔医院的诊疗人次将超过 4500 万人。

眼科业务:随着电子产品的普及,在我国5岁以上人口患病概率大大增长,据统计到2020年5岁以上患病人群将增长至7亿人,60-70岁人群白内障发病率增长到80%,我国随着人口老龄化白内障患病人群呈增长态势,每年新增患者较多。2017年我国的白内障复明手术大约为美国的13%。眼科收入未来五年可以保持较高的成长,属于确定性较高的行业。

根据公司业务我们可以看出公司布局合理,围绕着大健康产业,以口腔医疗为支柱产业去积极拓展。公司所处的行业空间巨大,成长性较高,确定性较强,长期值得看好。看完公司业务状况再来看看重点财务状况。

流动比率和速动比率分别为311%和300%

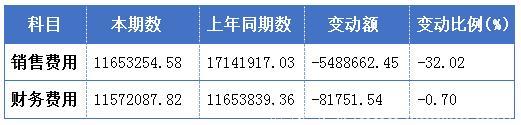

毛利保持不变净利同比2016年末增加3个百分点:主要是公司费用控制较好,减少广告、宣传费、利息支出使销售费用和财务费用同比去年减少进而提升毛利。

资产稳健偿债能力较强:公司年报公布的负债率为38.74%,较去年有所增加但处于合理偏低位置。流动比率和速动比率分别为311%和300%,偿债能力较好远远超过合理水平。从负债结构来看期末货币资金为5.59个亿,流动负债为2.15亿元,这也是意味着公司就算是现在需要去兑付欠款,用公司账面的货币资产就完全可以偿付且还有2.44亿的剩余。

加权净资产收益率:从2016年末的18%提升至23%,增长5个百分点,其中资产中货币资金占比较多,如果分红掉货币资金公司的净资产收益率则会再次提升。

通过上述从公司的产业结构、业务、财务重点项目可以看出公司处于发展较快的行业,且业务结构合理财务状况健康,那么公司的合理估值是多少呢?

公司股价2018年4月3日收盘价41.63元一股,对应的动态市盈率(pe)为54.9倍,市净率(pb)为13.69倍,总市值为131亿元,年报透漏公司预计2018年将利润增速维持在30%,对应2018年的动态市盈率应该在41倍左右。考虑到公司成长性较好,确定性较强,假设未来5年可以达到年复合25%的增长率,公司对应合理的估值应该在25-35倍之间,市值在65亿-90亿之间,而现在公司的市值在131亿元,明显出现泡沫。

优秀的公司应该付出合理的价格去买,而付出较高的溢价去买,一旦公司业绩出现衰退,则会面临估值和股价的双杀。

作者:郑鹏超

编辑:徐冰莹