看完50份理赔报告后,我劝你不要轻易买保险

人无聊起来有多可怕?

虽然还没被传染

但有可能被憋死

咋办?随手拿出各家保险公司2019年理赔年报看看吧,瞅瞅都说了些啥。

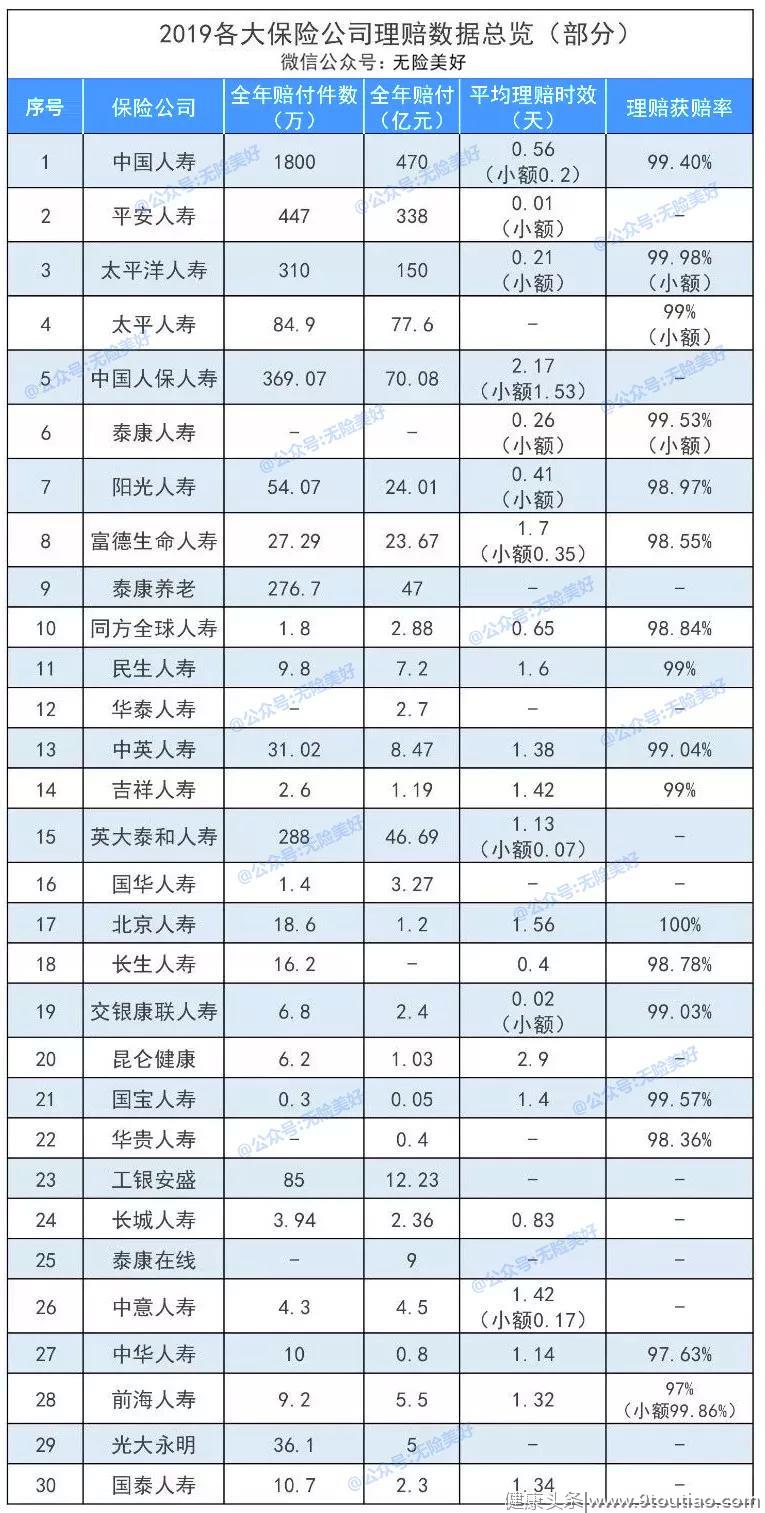

2019年各家公司赔了多少钱?

理赔效率如何?

从以上数据中,可以看到:

理赔金额很大

图中30家保险公司公布的全年理赔额合计1287.049亿元。以中国人寿为例,相当于平均每天赔付超1.3亿元。

(中国人寿理赔年报)

理赔很快

平均理赔时效最快的是长生人寿0.4天,最慢的是昆仑健康2.9天。总体来看,不管大小公司,理赔时效一般都控制在2天内。

对于保额不高的保单,越来越多的公司也开发了线上自助理赔,最快可以进化到以“秒”为单位。

(中华人寿理赔年报)

而且《保险法》中,对保险公司的理赔速度也有要求:

- 保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或 者给付保险金义务。 对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。

在发生理赔时,积极配合保险公司的工作,及时提交理赔资料,可以更快获得赔款。

理赔获赔率高

在获赔率上,各家基本都稳定在97.71-99.57%之间,甚至北京人寿可达100%,并不是坊间谣传的“这也不赔那也不赔”。

(同方全球人寿理赔年报)

而且大小保险公司的差距并不大,中国人寿的平均理赔时效与同方全球人寿只相差0.09天,获赔率只相差0.56%。

所以“小公司理赔慢理赔难,大公司才靠谱”的说法,也纯属无稽之谈。

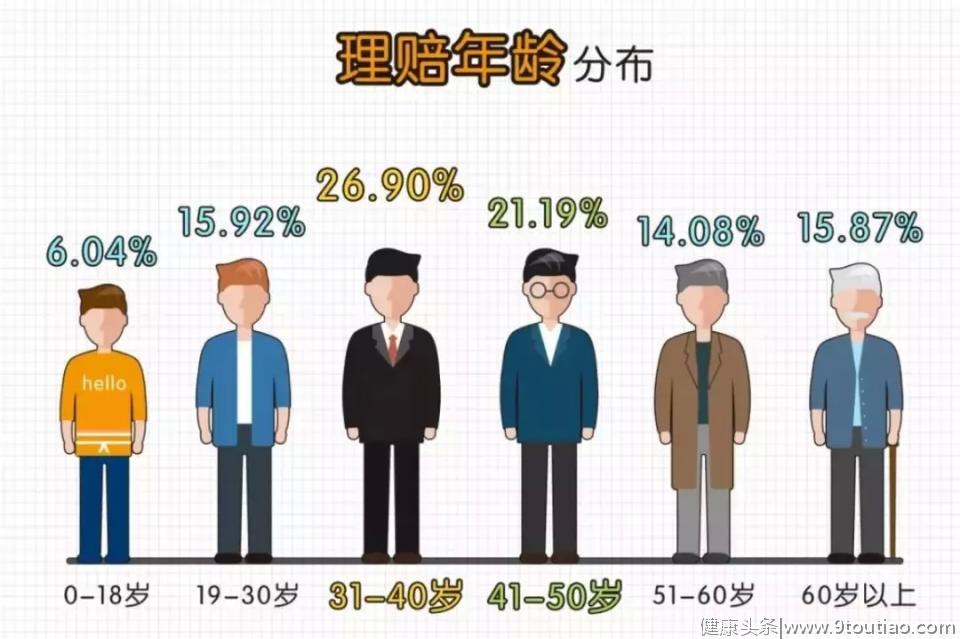

什么人拿到了这些理赔款?

从各险种赔付年龄来看,处于30岁到60岁之间的家庭支柱,是意外伤害、重大疾病、身故风险高发的“重灾区”。

并且,理赔年龄趋于年轻化。

(泰康养老理赔年报)

(昆仑健康理赔年报)

从2017年到2019年,31—40岁的青壮年人群重疾赔付占比逐年升高,2019年上升20%左右。

重疾出险人员年龄分布集中在31-50岁,占比高达60%。

重疾出险年轻化趋势明显,并且女性占比高于男性。作为家庭支柱的青壮年,一旦患病,对于整个家庭来说是灭顶之灾!所以一定要尽早加“保“,提前做好保险规划至关重要。

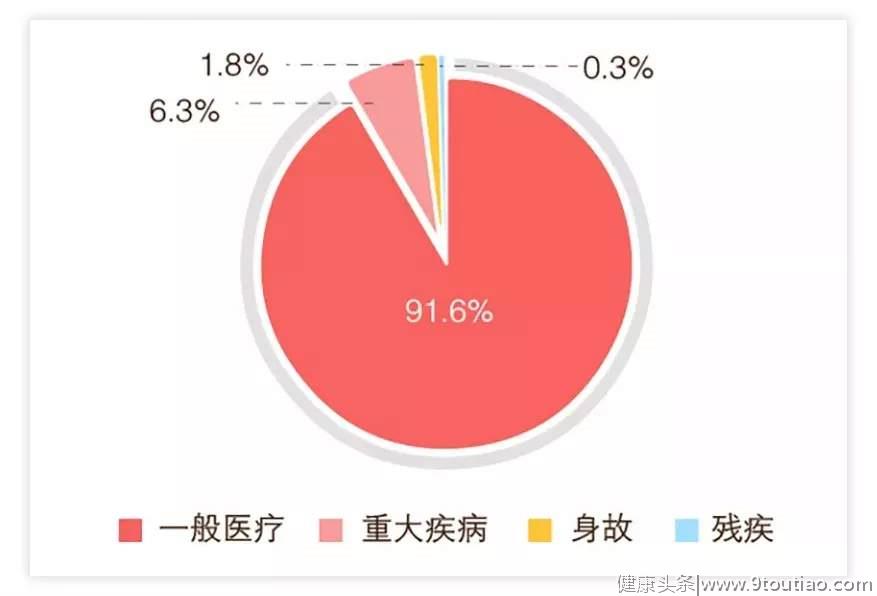

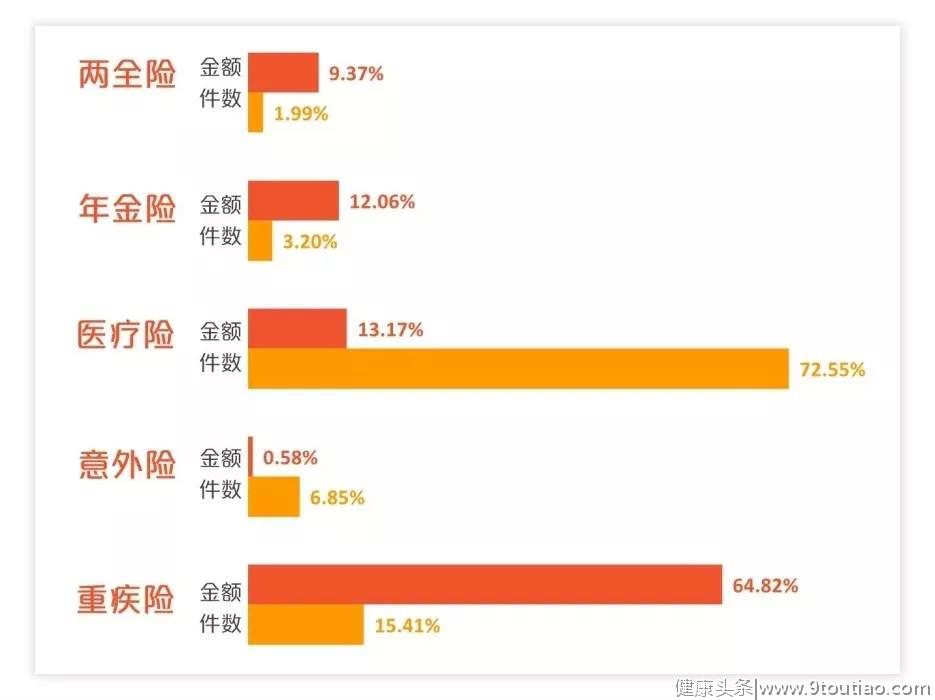

这些人赔的都是什么保险?

从赔付件数上来看,医疗险出险最多,80%以上都是医疗费报销。

从理赔金额上来看,重疾险赔偿金额最多,占总赔偿金额的一半左右。

(中信保诚人寿理赔年报)

(天人寿理赔年报)

医疗险的普及,也从侧面反应了,公众对于保险的接受程度正在提升。

这些人得了什么病?

从医疗险出现原因来看,

0-35岁高发的疾病为:流感、肺炎、阑尾炎、呼吸道感染、消化道疾病、生殖系统疾病。

35岁以上人群高发的疾病为:癌症、心脑血管疾病、腰椎间盘疾病、良性肿瘤、糖尿病。

(平安人寿理赔年报)

从重疾险出现原因来看,

恶性肿瘤是重疾险出险的“重灾区”,平均10个人当中,有7个人都是因为癌症理赔!紧随其后的是脑血管疾病、心脏类疾病。

- 以中英人寿公布的重疾险理赔数据为例,恶性肿瘤获赔率高达69.7%,脑中风后遗症为11.1%,急性心肌梗死为5.9%。

(中英人寿理赔年报)

具体来看,甲状腺癌的占比最高。

男性高发癌症:甲状腺癌、肺癌、胃癌。

女性高发癌症:甲状腺癌、肺癌、乳腺癌、宫颈癌。

(太平人寿理赔年报)

重疾理赔保额主流为10-20万,占比为35.53%,保额30万以上的占比仅为26.17%。也就是说,绝大多数人的重疾险保额远远低于重疾平均治疗费用30万。

对于需要长期服药和疗养的患者来说,重疾险保额偏低,还有很大的提升空间。

(同方全球人寿理赔年报)

什么人获得的理赔款最多?

从各家公司的“理赔之首”来看,在身故责任上,男性的出险率要大幅高于女性(这也解释了为什么男性的保费通常高于女性)且大部分身故是因疾病导致。所以,男性的疾病、身故保障应该配齐。

而女性比男性患重疾的概率更高,所以女性应多关注重疾责任,特别是女性高发的乳腺癌、宫颈癌、子宫癌等疾病,要重点关照。

看完各家公司理赔年报后,建议如下

建议一:一定要买医疗险

医疗险的认知程度远不如重疾险,绝大多数人还不知道医疗险为何物。

但从各公司的理赔报告中看,医疗险是最容易出现理赔的,占理赔总数的80%以上。

如果你还不清楚医疗险是啥,可直接戳这篇文章查看《医疗险怎么买?每天1块钱,保额几百万》

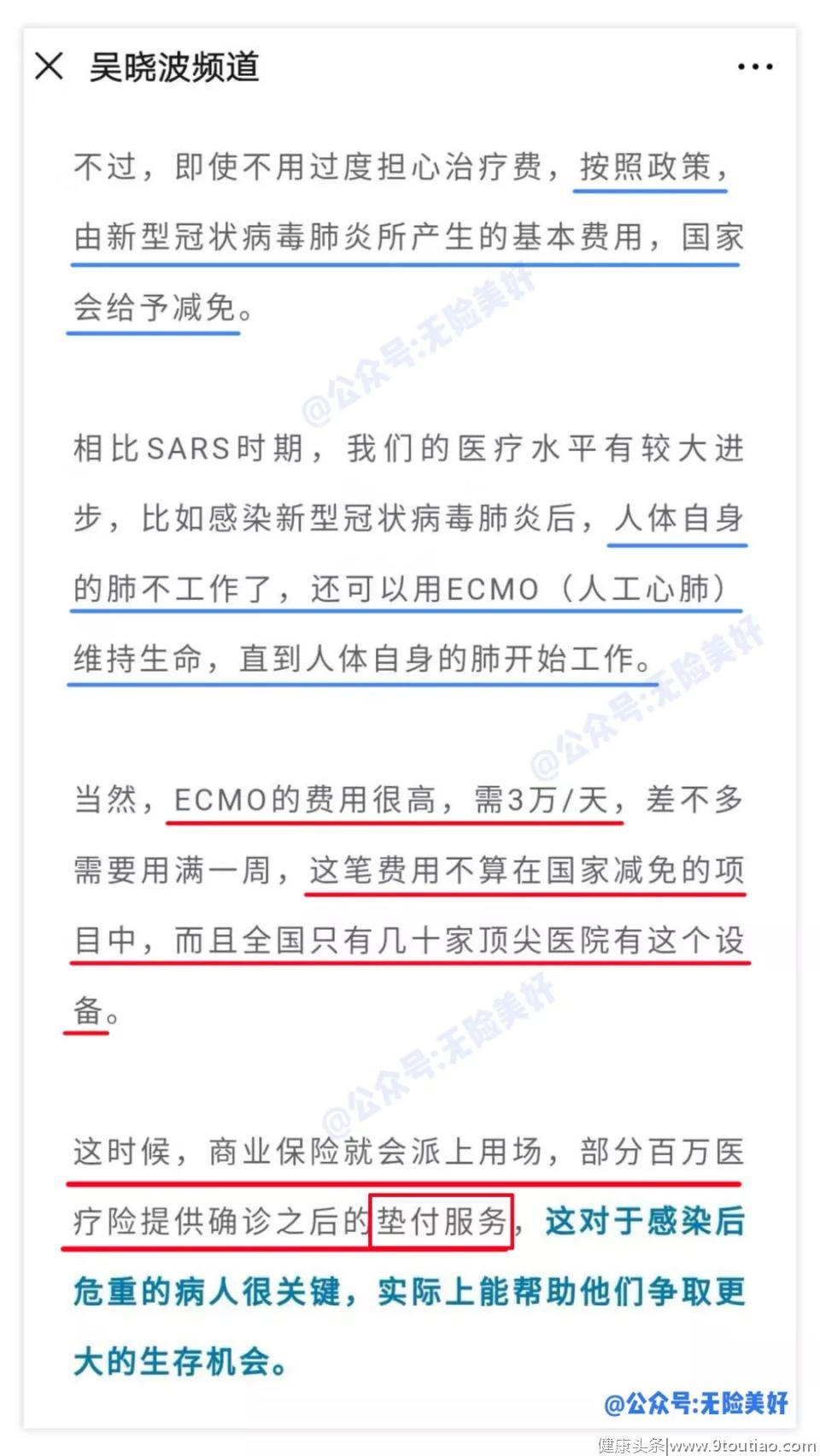

其实通过这次肺炎疫情,我们对商业医疗险应该有更深刻的认识:国家减免了新型冠状病毒的治疗费用,还需要商业医疗险吗?

看看吴晓波怎么回答这个问题的:

特别是医疗险的“垫付直付服务”,在实际的治疗过程中意义巨大。如果手头暂时拿不出高额资金来治病,医疗险可以先行垫付这笔钱,并且在出院后,也可以直接代患者向医院结算。

除了医疗费报销外,垫付直付服务,才是商业医疗险的核心价值,必须人手一份。

建议二:一定要买“重大疾病多次赔”的重疾险

从重疾险理赔数据来看,“甲状腺癌”是最最最高发的重疾,位居各家公司重疾险理赔之首。

但在实际治疗中,甲状腺癌又被称为“喜癌”,通过简单的手术切除即可治愈,术后可长期生存。甲状腺手术的治疗费用也很低,平均2万左右。

如果是重大疾病只能赔一次的重疾险,一旦发生甲状腺癌,剩余所有重大疾病都无法再理赔。

如果是重大疾病可以多次赔付的重疾险,即使发生甲状腺癌,后面如果再出现心肌梗塞、脑中风后遗症等重症,依然可以再获得赔偿。

而且在实际的理赔案例中,甲状腺癌多发生在年轻人身上,试想:一个30岁的人甲状腺癌治愈后,等到六七十岁时,有没有可能再出现心梗、脑梗等疾病?

如果你觉得有这种可能性,就一定要买重大疾病能多次赔付的重疾险。

建议三:一定要买“癌症多次赔”的重疾险

平均10个人中,有7人都是因为癌症理赔……癌症实在太太太高发了,必须对它进行重点保障。

体现在重疾险保障责任中,就是癌症可以多次赔付,如下图:

首次发生癌症可以获得赔偿,3年后如果癌症持续存在,或者扩散、转移到其他部位,或者又新发了其他癌症,都可以再获得一次赔偿。

——这就是“癌症多次赔”

注意两组关键词:

- 癌症隔3年(有些产品要求隔5年,当然3年理赔概率会更高)

- 持续/扩散/转移/新发4种状态(有些产品只包括两三种状态,4种状态才是保的最全的)

当然,“癌症多次赔”是近两年来重疾险才出现的保障责任,许多过往已买的保单,没有癌症多次赔怎么办?

别怕!有专门的“癌症补丁”可以单独购买,比如中荷惠加保恶性肿瘤保险,就是重疾险的完美伴侣:

中荷惠加保产品责任:癌症隔3年,持续、扩散、转移、新发4种状态都可再赔保额!

长按扫码即可购买

咨询请加于老师微信13810403678

此外,从各公司年度理赔案例可以看出,乳腺癌已经成为女性健康第一杀手。

除了癌症多次赔以外,女性可以着重加强乳腺癌、宫颈癌等特定癌症保障。比如保额50万,如果发生乳腺癌的话,可以双倍赔100万,这样甚好。

以上是看完50家公司理赔年报后的三点小建议,希望能帮你买对保险。

谢谢大家的支持,一起传播爱与责任

【声明:本人注重分享,更尊重网络原创的版权。赠人玫瑰手有余香。如您对转载版权有异议、认为侵权,请与本人联系,多谢!】