股市学堂:以美亚光电口腔CT业务为例,谈研究中的逻辑性!

产品介绍

美亚这块业务产品叫CBCT(锥形束CT),大家可以看成是一种更高级的口型X射线CT设备,相比二代的二维全景机,最大的优势在于可以呈现三维图像,当然还有清晰度、金属伪影、辐射度等方面的优势。

驱动逻辑:看了一下卖方大报告,基本的逻辑如下

1、口腔医院需求:过去几年口腔医院,特别是民营医院诊所保持较快增速;

2、种植牙发展:种植牙国内外对比空间很大,过去几年国内种植牙数量大幅增长;

3、产品替代:CBCT对于二代CT的替代;

4、进口替代:美亚是较早研发出国产CBCT设备的企业之一,进口替代逻辑下具备一定先发优势

从报告完整性角度看,卖方都罗列了这些理由,然后就推论出美亚的CBCT业务马上爆发啦!但是我们审视一下,如果想推论出美亚CBCT快速增长,需要在以上相对模糊的逻辑下,找到更直接的证据链条才行。

我们先给出美亚CBCT业务的一些基础数据,然后再讨论$$逻辑。

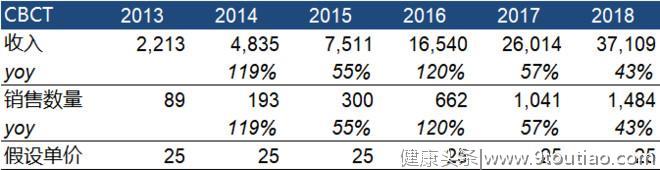

2018年,CBCT销售额3.7亿,卖了大约1500台(假设单价是25万/台)。

1、医院需求逻辑

口腔医院数量,很多报告数据不大一致,但是大致数据是公立+民营连锁口腔专科医院大约不到1000家,但是全国牙科诊所很多,数据说10万-20多万都有,我们假设20万量级;我们发现口腔行业是一个相对两极化的市场格局,好医院很少,但是规模很小的诊所很多,这也和我们日常感受一致,一个大城市好多口腔医院就几个,但是同时会看到很多街边的牙科诊所。看到这样的医院状态和数量级,我们就会思考以下几个问题

1)真实需求:如果说美亚主攻1000家大医院,一方面是否能够做到进口替代不清楚,另一方面,1000家可能不够美亚吃到饱;如果说美亚针对诊所市场销售,那么一方面什么样的诊所有这样的真是需求,年销售额多少万?检查人次多少人?种植牙多少颗?可能会有个临界值,超过这样水平的医院才愿意配置CBCT,毕竟购置设备算其运营成本项,或者说都需要哪些就诊项目,才需要上CBCT,这个话题到下面业务需求逻辑时候再说!所以,可能对于CBCT这个产品,真实的空间并不一定到20万家医院这个量级,但具体多少百分比的医院有实际需求,这个大家可以自己拍!在第一条我只想说,直接按照全国多少家医院去算空间可能是伪需求,我们要考虑真实需求。

2)行业增速:因为如果按照行业全口径计算需求是伪需求,所以按照行业整体医院数量增速也是伪增速,我们要判断是真实增速,一方面测算现有CBCT更新需求带来的增速,但这个行业以前规模很小,这个驱动力不大;另一方面需要测算的是不管是种植牙还是其他医学临床技术对于更高清的三维成像需求增加,而导致实际医院诊所对于CBCT设备的新增需求,这个数字拍起来不容易,但是我们只要知道这种需求增量远远超过美亚的供给就可以。或者说,对于美亚现在刚起步的状态,不用去管行业天花板,不用去管行业增速,毕竟“世界很大,我很小,吃一口,就能饱”

所以,得出结论就是,报告去罗列全国口腔医院数量和增速,对于研究美亚来说意义不大,但是微观层面什么样的医院诊所会产生CBCT需求这个事情,挺关键的!如果我们发现是种植牙业务和CBCT需求关联度很大,那么研究下面的种植牙行业发展,就是个关键变量。

另外,我们看到口腔医院这个变量离美亚CBCT业务有点远,那么其他的,老龄化、牙齿健康度、牙医数量、口腔医院密度的国内外对比性结论,都离美亚CBCT未来的发展好坏的结论有点远。并不是说这些大帽子没用,而是说这些变量只是个趋势性背景,不是美亚CBCT业务的直接逻辑。

2、业务需求逻辑

接着上面需求说,我们如果能够找到一个关键业务需求,这个需求必须CBCT才能满足,那么这个关键变量可能就是CBCT爆发的核心要素,否则CBCT增长就是一个新产品替代老产品的慢逻辑,而缺乏爆发性。至于种植牙是否是这个KEY,我不知道,可能需要在产业中去验证一下。我们假设口腔医院诊所这些年新业务中种植牙增速很快而且对CBCT依赖度很大,那么天风报告中2011-2017年,每万人种植牙数量从13颗增加到200颗这个数据就非常关键,可能种植牙需求增速以及覆盖医院诊所数量增速都是CBCT真实需求增速的重要证据。

结论:找到CBCT依赖度大并且增速高的业务或者技术是关键。可能是种植牙、也可能是正畸或者其他因素,要去产业中验证。

3、产品替代逻辑

CBCT玩的不是从0到1的业务,在CBCT之前,医院是有牙科影像设备的,只不过CBCT更先进,如上文所说的一系列优势,我们要判断哪些特点是决定性优势,譬如说清晰度、重影、辐射还是三维图像是医院不选便宜的二代而选相对贵的三代设备的决策要素,这就涉及产品替代升级的know-how,医院不去选择新产品,可能是因为产品新特点不值多掏那么多钱,或者说新特点不是医院需求的核心需求,譬如说一个小诊所大部分过来就诊的都是看牙周炎的患者,可能就不需要高大上的CBCT。CBCT对于医院来说算是换代款,要从医院角度去想是否有这样的必要去选择CBCT,或者说什么医院愿意选择替换,这又和上面论述的医院业务升级相关联。

4、进口替代逻辑

CBCT原有国内市场基本被外资垄断,美国、韩国、德国等多个国家的进口设备定价在百万,并主攻国内偏高端的口腔医院。而美亚等国产企业,一方面技术方面有突破,拿到了国产批文,另一方面,把价格拉到30-50万的价格带,相对更有性价比。未来大概率的市场格局是进口设备更集中于大型口腔医院,而国产设备主攻数量众多的小诊所。那么国产设备价格下降,性价比带动多少牙科诊所进入了接受度区间?这个可能是需要思考和判断的另一个关键问题。所以,与其说进口替代,到不如说,国产设备的性价比打开了小型诊所的新市场,与进口设备其实是错位竞争。我们回头说国产同行竞争情况,12年的时候,国产只有美亚和同方旗下朗视拿到了CBCT批文,但过去几年国产批文不断增加,现在应该有5-6家了吧!所以,国产CBCT设备之间的竞争可能是美亚需要考虑的一个重要竞争要素,反而进口设备不在一个层面竞争,会相对好些!

结论:口腔医院分层带来不一定是进口替代逻辑,而是开发空白市场逻辑,国产之间竞争可能大于进口国产之间竞争。

好了再回顾一下我们和卖方之间分析要点的一些差异:

1、我们不太关心表观天花板,更关注实际需求量级,特别是哪些业务带来的实际需求,这个关键业务的发展趋势如何!

2、我们不仅对比二三代产品之间的差异,更愿意从医院角度看CBCT是否具备满足关键业务的新特点,是否成为开展关键业务的必须支出成本。

3、性价比方面,我们更关注30万价格水平对多少口腔诊所能够提升边际经营效果,带来设备替换的刚需,从而测算真实空间。

4、竞争方面,我们判断由于医院两极化,可能会导致国产和进口形成错位竞争,更应该关注国产设备之间的价格、销售等方面竞争,驱动逻辑从进口替代变成抢占诊所的空白市场,关注的市场也应该是中型诊所,而不是大医院。

行业对比分析

我们对比国产大CT或者彩超这样的医疗设备,看看国内头部医疗设备企业的情况!印象中CT做得最大的是东软,10亿规模;超声做的最大的是迈瑞,35亿规模(包括国内和国外)。所以,虽然CBCT设备有卖方拍25%渗透率,对应6万台×30万价格=小200亿市场空间,我觉得听听就算了,在中国还没有啥25万块钱的国产设备能够卖6万台!另外对比迈瑞等医疗器械企业的经营模式,一般都采用代理制,也就是是可能6折出厂,但是美亚好些没谈过其销售模式,那么价格链条是怎么样的不清楚!同时,东软、万东这样的大型医疗设备企业毛利率大约自40%多,迈瑞电子医疗设备毛利率在60-70%,我们可以对比着看美亚的毛利率水平。但电子医疗器械企业较难达到美亚30%经营利润率的水平,这也是考验美亚盈利持续能力的一方面。(作者:userfield)