咕咚一声,如何激起健身行业千层浪

近期,网络上关于996.icu的大讨论被新华社社评终结,一篇辛识平的《奋斗应提倡,996当退场》向以牺牲年轻人健康为代价的996说不。

年轻人的健康问题已是老生常谈,越来越多疾病呈现出年轻化的趋向,强化运动健身来预防各类健康问题成为当下年轻人的必修课之一,也让市场再次聚焦这一赛道。

目前,国内外已经涌现了大量“互联网+运动健身”的玩家,本文将从健身界的苹果Peloton出发分析国内咕咚、Keep等玩家,探讨国内同一赛道的竞争生产法则。

一、健身热潮,催化运动智能发展

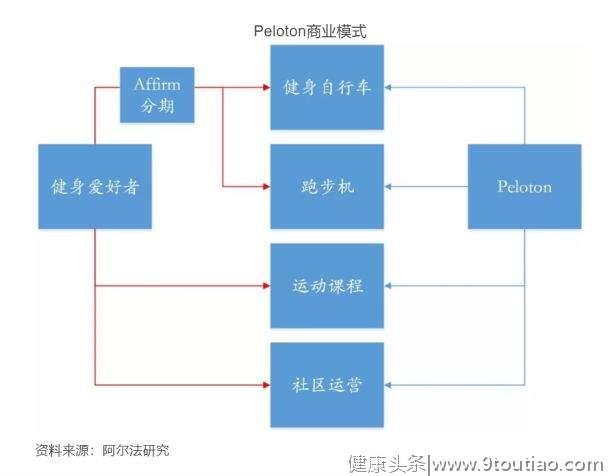

Peloton成立于2012年,通过动感单车扎根家庭健身领域,并以智能与健身的融合强化互动属性,进而在激烈的行业竞争中风生水起,成为行业翘楚。

截至2018年,Peloton凭借“硬件+内容”的独特模式打破硬件薄利的魔咒,估值跃升至80亿美金。随着IPO临近,未来Peloton有望成为全球健身领域市值最高的企业。

同样是瞄准家庭健身场景,Peloton以售卖硬件起家,还别出心裁地在硬件上加入超大屏幕、数据传感器等,如此一来不仅让教练和学员能通过直播有效互动,还能根据用户需求提供健身课程的订阅服务,也能在运动数据可视化的基础上实现学员之间的社交互动,让用户乐在其中。

Peloton的“硬件+内容”闭环模式,不仅让家庭运动健身成为可能,并保留了传统健身的课程精髓和社交乐趣。其如同从功能手机到智能手机的飞跃性迭代一样,带来用户体验的全面升级,让用户愿意为此高溢价买单。因此,Peloton复购率高达96%,甚至超过了以93%的高复购率著称的视频内容界“王牌”Netflix,也造就了其超级独角兽的地位。

参照Peloton在美国的成功案例,皓哥认为在潜力巨大的中国市场里极有可能诞生国内的“Peloton”。

2015年,美国健身协会IHRSA数据显示中国健身人群的数量仅390万,健身房渗透率仅为0.4%,而根据最新的《2018中国健身行业数据报告》显示,该群体数量已达到了4327万直追美国的6648万,健身房渗透率达到3.1%,实现了三年十余倍的强劲增长。尽管健身人数低于美国,但毋庸置疑的是中国健身人数呈现逐年上升的走势。且相比美国超过20.3%的健身人口,中国不足3.1%的健身渗透率依然很小,仍具备巨大的潜力空间。

在如此有利的环境孕育下,国内的互联网运动健身领域也透露出了“遍地是黄金”的诱人信号,吸引众多类似Peloton的玩家入局,呈现出一片朝气蓬勃的景象。

二、国内沃土造就多元竞争格局

基于大洋彼岸Peloton的路径探索,国内本土玩家们也因地制宜,选择了截然不同的道路。

这当中野小兽(yesoul)直接踩着Peloton的足迹,从动感单车切入到线上课程服务,路径几乎完全一致。不同的是,其洞察到动感单车由于占地较大,国内普及率远不及美国的差异,选择将商场、凌空SOHO、长租公寓等公共空间作为产品推介主战场,这也侧面说明其模式不符合国情,发展速度将受限制。

另一类玩家同样借鉴了Peloton模式,但着重关注“软硬一体”的精髓,并因地制宜选用智能手环等更便捷的硬件为切入口,打造一体化的智能运动体验,而咕咚、Keep即是当中的佼佼者。

不过,即便“硬件+内容”的模式内核相同,但二者不同的企业基因也决定彼此路径和定位都不同。Keep致力于打造更专业的工具、更纯粹的社区,而咕咚则致力于成为全球领先的运动大数据和服务平台,因此双方的节奏和发力点也各不相同。

咕咚从智能硬件为切入点,是国内最早进入智能运动领域的平台之一,其选择更符合国人轻便需要的产品出发,拥有运动手表、智能跑鞋、智能手环、智能耳机等一系列智能健身产品,构建了智能健身生态。基于硬件生态,其还推出CODOON LIVE,以在线实时直播连接用户和教练,并提供更专业的健身课程服务,突破了健身房价格高、效率低、受制于地理空间等种种局限,“硬件+内容”的模式雏形显现。

而9年的行业经验,让咕咚拥有超过1.5亿用户总量和50亿条运动数据积累,为打造“数据+服务”智能平台提供核心驱动力。正如咕咚CEO申波反复强调的一个观点:咕咚是一家数据公司。而对于海量数据的应用与变现方式,咕咚也不断进行着创新尝试,将冲锋方向瞄准轻、快的业务端口,以运动服务为中心,延展至生活服务,从而将“运动与生活”进行完美融合。

相比之下,Keep更聚焦于健身内容和社区,并以垂直服务电商的逻辑切入运动健身人群的生活方式,进一步提升平台竞争力。

Keep给用户印象最深的是各类垂直细分的健身课程,其知识付费模式的课程内容与Peloton最核心的直播互动模式并不完全相同,保证了教学标准的同时也正在通过智能硬件强化交互性。近日,Keep进一步升级战略,发布智能运动手环、健走机、轻食产品,与咕咚的整体打法较为相似。这种模式下,Keep能更好地围绕用户的健身需求,提供一站式的解决方案,也能保证产品和服务的质量,不过单从这次硬件矩阵的升级布局来看,其仍有很大的发力空间。

此外,小米、荣耀等厂商作为早期的功能手环代表,也在逐渐迭代产品,叠加心跳、运动检测等功能。显然,二者也在“摸着石头过河”,逐步探索硬件与运动课程结合的可能。虽然它们在功能性上具备一定的优势,但在健身运动的专业性领域仍有不小的欠缺。

这几类玩家在模式上各有千秋,也都有机会成为国内互联网运动健身领域的独角兽,但在未来混战中,谁将更有机会脱颖而出呢?

三、咕咚领军行业,不断迭代进化

以创投圈思维来解读,当前的商业模式创新已无法构筑绝对的竞争壁垒,核心在于持续迭代进化。从目前各玩家表现来看,咕咚在很多维度上都实现了快速迭代,它在小步快跑的节奏中持续保持领先身位。

在健身硬件同质化的格局下,咕咚率先推出智能运动战略,即运动大数据与服务内容相结合,为用户提供个性化的健身体验。

运动本质还是身体的本体感觉,单纯依靠教练的示范“照猫画虎”地练习,并不能适合于所有用户的身体情况,也不能满足其个性化需求,最终的结果很容易和与灌输式教育一样引起反弹,甚至压抑了用户主动学习的欲望。这也是付费录播课程在“千人一面”的教学中,难以真正满足用户需求的病灶所在。

咕咚则基于庞大优质的用户数据积累,不断加大AI等新技术的投入,形成颗粒度极高的用户画像,不仅能优化课程内容,也能为用户提供个性化定制健身服务。例如,在CODOON LIVE直播基础上,咕咚的V-COACH虚拟教练服务能够成功打破人效天花板,既保证运动要领的原汁原味,更能在千人千面中满足不同性别的用户体质以及增肌、塑形、减脂等需求,从而使得咕咚在多数玩家停留在健身2.0时,率先步入体验更优的健身3.0时代。

得益于Peloton“硬件+内容”模式经验,满城大有“硬件与内容结合”玩法的泛滥之势。咕咚在原有的硬件、内容优势上,加速升级软硬件一体化打法,进一步强化生态壁垒。

在Keep等新玩家不断涌入赛道的格局下,如何保持警觉持续进化,考验着每一个存量玩家的功力。咕咚则深谙其道,在智能运动手环的先发优势上,围绕用户不同的健身场景持续推出智能体脂秤、智能跑鞋等多款产品,以日益完整的硬件生态与其健身内容深层结合。

显而易见,硬件越多就越能实现用户健身场景的全覆盖,而各个设备互联互通,使得用户多个维度的运动数据被汇总到咕咚数据库中,从而更精准地掌握用户健身过程和进度,更好地提供个性化商品、课程服务和教练交互指导服务,让用户的健身效果事半功倍。而完善的硬件生态,能满足用户多元化需求,最大化发掘用户的生命周期价值,同时数据在平台的积累也会潜移默化地提高用户健身的迁移成本,强化用户黏度。由此,咕咚也将深掘护城河。

最后,和Keep亲力亲为的模式相比,咕咚则以开放模式共同搭建生态,有望快速跑马圈地。

正如上文提及,如今中国健身人口的渗透率只有3.1%,远不及美国的20%,需要赛道玩家们共同发力,在场景服务、智能设备及课程服务等基础设施上补齐短板。和后来者Keep的精耕细作相比,咕咚作为行业先行者,抛开品牌之间的“门户之见”,将小乔跑步机、野小兽动感单车纳入生态之中,并与YYsports胜道体育达成战略合作发力线下体验店。这种开放姿态,将帮助咕咚快速高效地实现运动场景的全覆盖,提升行业声量和地位。

四、结语

尚书言:非知之艰,行之惟艰。

在Peloton的示范效应下,国内玩家虽然有效开发了健身市场,并引入了先进的理念和智能技术,但若想为用户提供更好的智能化健身体验,咕咚等众多玩家们还需要在“小心决策,大胆试错”的理念中,疾步前行。

作者:钱皓,刘泓庆