1000个妈妈的选择,你也是这样给孩子买儿童重疾险吗?

在保乎笔记公众号的好险推荐中,精算君推荐了很多款产品,从重疾到定寿到养老到医疗、从男性专属、女性专属到儿童专属,有很多粉丝说,我都快看花眼了。

好吧!保乎精算君根据大家的购买记录,近期开始把大家买最多的产品逐步梳理出来,看看这些产品凭什么亮点吸引了大家的眼球和钱包。

今天,我们先聊聊儿童重疾险。

这里先插播一段广告

精算君呼吁各位小伙伴打开抖音app,搜索“佛山保乎笔记”或者“保乎笔记”,就可以找到啦!大家一定要帮我多点赞哈。

一、为什么要给孩子买重疾险?

--“我很少见到身边有小朋友得很严重的疾病啊,儿童真的需要重疾险吗?”

这个问题,家长同学和朋友都来问过精算君。

实际上,从统计学的角度看,儿童在成长期至成年前后、罹患重疾概率并不会太高。

以0岁孩子为例,未来20年内罹患重疾的概率不到1%,30年内不超过1.5%(此数据是保乎精算君使用精算模型和重疾发生率表测算)。

虽然概率不高,但作为父母,包括精算君在内,心底里有一个强烈的愿望是:如果那1%的不幸真的不发生了,孩子要且必须有充足的保障。

因为在现行中国医疗体系下,对于没有太多特殊关系的老百姓,通过重疾险给孩子获得一笔高额保险金,才是让孩子获得最好医疗资源和长期康复支持的最理想方式。

所以:你买的儿童重疾好不好,就看保额高不高!

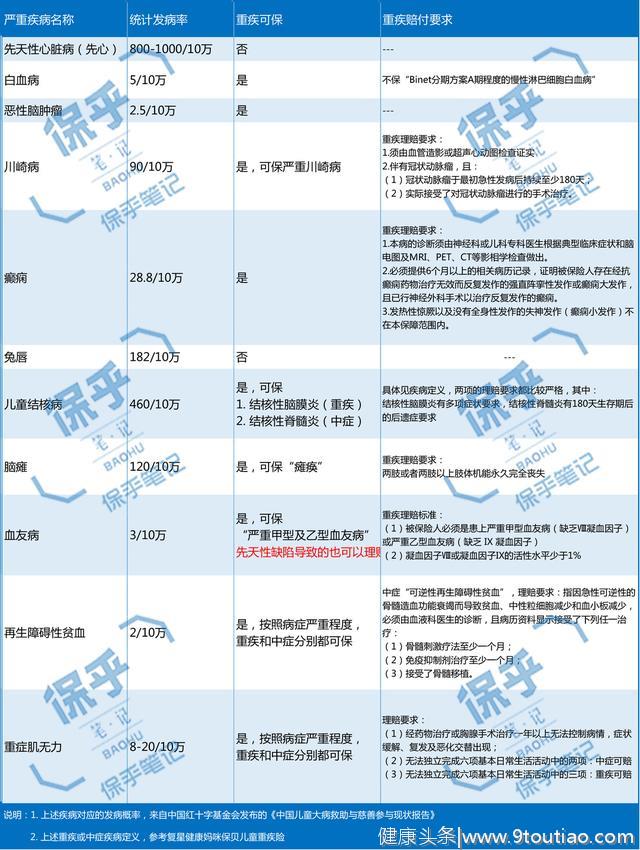

说儿童严重疾病发生的概率,我们眼见为实的数据,看看宝宝成长期内常见的严重疾病有哪些?

通过搞清楚儿童常见严重疾病,能帮助妈妈们梳理出“买重疾险保了哪些,其他疾病怎么办”这个重要问题。

二、儿童常见严重疾病首先精算君必须给广大妈妈们科普一个概念:

重疾险不是包治百病,按照下面图片信息,在儿童罹患严重疾病的情况下,重疾险有自己的核心补偿作用,但也有一定的局限性。

<< 点击大图查看疾病分析 >>

<< 点击大图查看疾病分析 >>

目前发病率最高儿童严重疾病“先天性心脏疾病”,通常不在重疾险的保障范围内。

但比较庆幸的是,如果孩子经过治疗并且持续多年检查恢复如常,成年后还是有机会通过核保审核来重新购买健康保险的。

对于另外两种高发疾病“儿童结核病”和“川崎病”,虽然都有在重疾险可保范围,但都约定了相对比较严格的病症。

有家长问:这会不会很坑?这些疾病我听着就觉得很严重,原来重疾险还有这么严格的病症要求才能赔?

好吧,精算老司机来给大家解惑一下。

例如川崎病,很多是急性发作,伴随发烧高热不退等症状,但只要发现得早,通过适当的药物治疗是可以有效控制病症、并且预防发生冠状动脉病变的,整个治疗过程花费不过几万元。

但既然要入围“重疾险”保障,那么川崎病必须是“相对严重”,所以保险公司就以“伴有冠状动脉瘤”为界限进行了限定。

这也符合重疾险本身产品设计的初衷。

这就是为什么精算君一直提倡的“重疾险+医疗险”的组合购买模式,毕竟普通人认为的”严重疾病“跟保险公司的”重大疾病“,是有区别的,疾病发展过程中的医疗费用,一份合适的商业医疗险就可以提供充足补充。

精算君推荐的儿童综合保障方案,请各位点击文章末尾”阅读原文“了解更多。

目前在儿童重疾险保障范围内,最实用的应该就是白血病、再生障碍性贫血、重症肌无力等”三高疾病了“,这几种严重疾病虽然发病概率看着相对较低,但却:治疗费用最高、对健康伤害最高、长期康复时间要求最高。

鉴于此,很多儿童重疾险都将这批“三高”重疾列入儿童特定重疾,并且提供特定重疾超额赔付的保险责任。

从最初的和谐健康慧馨安Plus、到后来的阳光人寿随E保少儿版、富德生命童宝保、复星健康妈咪保贝、瑞泰人寿晴天保保、人保健康健康福儿童版、国华人寿淘气保等产品,都是采用类似的设计思路。

那么,这么多儿童重疾险,究竟哪款或者哪几款最受到妈妈们的青睐,保险公司设计这些产品究竟是为了解决父母给孩子买保险的什么痛点?

接下来,精算君用爸爸兼职保险精算师的身份,给各位宝爸宝妈一起分析下。

三、哪几款儿童重疾险最多人买?99.9%的妈妈给孩子买重疾险,当然不会像精算君那样又拿数据统计、又看常见疾病、还要结合重疾险来进行综合评估。

她们给孩子买重疾险,除了看保险公司品牌,还有以下两个很重要的需求。

>>需求(一)花小钱办大事

可能是经常看精算君的保险科普,很多妈妈也开始意识到,反正孩子在成年期间罹患重疾的概率也就1%-2%,多数孩子大概率不会有事,我就买一份定期保障的产品就好了,省事又省钱,等孩子长大了ta再自己买。

这是”花小钱办大事“的投保思路。

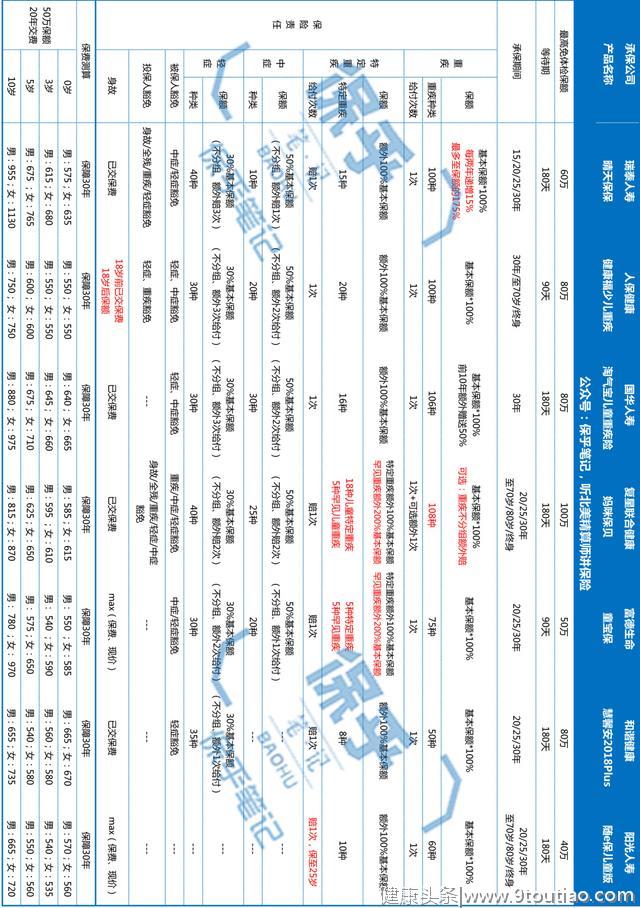

接下来,我们不妨来看看以下7款定期儿童重疾险的保障特点:

<< 横置屏幕查看产品对比 >>

<< 横置屏幕查看产品对比 >>

7款产品的保险责任基本总结:

1. 瑞泰晴天保保:保额递增1.75倍抗通胀+特定重疾额外赔

2. 复星妈咪保贝:可选重疾不分组2次赔+特定重疾额外赔

3. 阳光随E保:中大型公司+特定重疾额外赔

4. 富德童宝保:中大型公司+特定重疾额外赔

5. 国华淘气保:中大型公司+特定重疾额外赔+前10年患重疾增额50%赔

6. 人保健康福少儿版:中大型公司+特定重疾额外赔

7. 和谐慧馨安:特定重疾额外赔

如果大家还记得上面精算君讲过的那句话“儿童重疾好不好,就看保额高不高”,这批优质产品都有这样两个基本特征:较高的免体检保额 + 特定儿童重疾额外赔

从上图看,这批产品都选择“50万保额+特定重疾额外50万保额+保障30年+交费20年”的情况下,每年都只要交几百元的保费。

站在父母的角度说,给孩子买保险,花几百元一年就买到最高上百万保额的儿童重疾保障,这不就是精明消费者追求的好产品吗?

如果要说”保障最充足关键时刻能办大事“的能力,这七款产品中,最强的是它们:

1. 瑞泰人寿晴天保保

前10年内重疾保额持续递增,每两年递增15%,最高至基本保额的175%并维持至合同结束为止。

2. 国华人寿淘气保

前10年内罹患重疾的,额外多赔50%保额。

国华淘气保主打投保后10年的保障福利,比较看中当下的保障福利。

而瑞泰人寿晴天保保主打持续保额递增抗通胀,看中的不仅是现在的保障福利(6年后增额45%,与国华淘气保基本持平),还有远期的,毕竟初高中甚至大学生中,罹患重疾的案例还真不少,这个保障属性,也是很多父母看中晴天保保的关键。

当然,国华淘气保刚上线不久,能否能被妈妈们接受并且付钱购买,还需要观察一段时间。

从性价比的角度看,妈妈们要给年龄越小(0-3岁)的被保险人购买,瑞泰人寿晴天保保的性价比最高。随着宝宝年龄的增加,复联妈咪保贝的性价比可能更好一点,但因为瑞泰晴天保保有保额递增的功能,高龄小孩买略贵一点,是可以理解的。

说完妈妈们对儿童重疾险产品要能“花小钱办大事”的需求后,我们看看妈妈的第二个需求。

>>需求(二)孩子得过重疾,以后保险怎么办?

虽然有不少家长给孩子买了定期重疾险,但是他们还会担心:万一厄运降临,自己的孩子未来的保险怎么办?

于是,很多家长选择给孩子买“长期保障且提供重疾多次赔”的产品!

这个很现实的需求,有一款产品可以满足:复星健康的妈咪保贝,提供重疾不分组2次赔的可选责任(首次罹患重疾365天后再次罹患其他重疾,提供2次重疾赔)。

不得不说,复联设计这款产品还是挺巧妙的。

所以,目前精算君了解到,很多妈妈都给宝宝们购买了这款产品,勾选重疾不分组二次赔 + 长期保障终身或至70岁。

当然,复联妈咪保贝也并不是没有缺点的。

很多人认为得两次癌症的风险远高于两次(不同)重疾。而提供癌症多次赔责任的互联网渠道专属少儿产品,目前是非常少的。我们只能通过组合其他产品来给宝宝加上这块保障。

例如精算君之前推荐过的中荷人寿惠加保,或者是直接买一份光大永明的达尔文超越者(勾选癌症二次赔)。

精算君寄希望于未来的新产品能包上这部分保障!

保乎·小结总结这篇文章,关于是否给儿童购买重疾险,我认为是有必要的,但是我们也必须要认识到重疾险本身的保障局限性,做好产品组合保障。

精算君推荐的几个儿童保障组合方案,请点击阅读原文了解更多。

关于重疾险,精算君给大家的购买建议如下:

1. 预算吃紧的,定期保障即可,例如保障20年或30年,优先推荐瑞泰人寿晴天保保,次选国华人寿淘气保。

2. 预算充裕的,建议可以定期+长期保障,推荐:瑞泰晴天保保 + 复星健康妈咪保贝(勾选重疾不分组二次赔责任)

最后提醒,目前互联网高性价比的重疾险供应非常丰富,完全可以可以按照个人的保障需求自由做出最符合的组合,另外,这些产品也提供非常丰富的核保手段。

瑞泰和复联支持的核保手段应该是最丰富的,不仅支持在线智能核保也支持人工预核保。儿童最常见的不符合健康告知的异常是“早产”问题,目前看,瑞泰的核保尺度较宽松,只要求出生后无并发症且儿保手册检查都正常,就可以通过在线智能核保进行如实告知,然后标准体投保。

好吧,今天的文章就写到这里,希望精算君的分享能帮助各位妈妈们能在如实告知的前提下,给宝宝买到称心如意的好产品。

文章最后,提醒一句,大家记得关注我的抖音号,并点赞!打开抖音搜索“佛山保乎笔记”或者“保乎笔记”,就可以找到啦!

谢谢侬!

"