重疾险轻症保障里的“原位癌”,到底容易理赔到吗?

首发:文文大保贝儿一个能直接联系上公号主的保险自媒体

首发:文文大保贝儿一个能直接联系上公号主的保险自媒体大家好,我是文文大保贝儿,你的脚后跟部保险博主。

2020版《重大疾病保险的疾病定义使用规范》统一定义了28种重疾和3种轻症,而“原位癌”则不包含在这“3种轻症”里。

尽管作为癌症的早期症状,原位癌一直是重疾险里的理赔大户,但在新定义重疾险中,银保监会依然没有对“原位癌”进行统一定义。

这也就意味着,新定义的重疾险产品,是否包含“原位癌”,以及“原位癌”怎么赔,全部由保险公司自己说了算。

文文大保贝儿看了一下新定义重疾险,其实基本上都是有“原位癌”保障的,只是大家对于“原位癌”的理赔定义,堪称“五花八门”。

甚至还有一些言论,说“xxx重疾险的”原位癌“保障非常坑!”

这也让很多小伙伴很犯嘀咕:这些不同理赔标准的“原位癌”条款,到底有什么区别?我们来具体看一下。01什么是“原位癌”?

所谓“原位癌”,其实就是恶性肿瘤的一种,指上皮恶性肿瘤局限于皮肤或粘膜内,没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。

“原位癌“其实就是癌症发展中的最早期阶段,有时也被称为“浸润前癌”或“0期癌”。

通常的演变过程是:正常细胞→良性肿瘤→原位癌→癌症。

如果我们早期发现的话,趁他没来得及增值和转移就被消灭掉了。

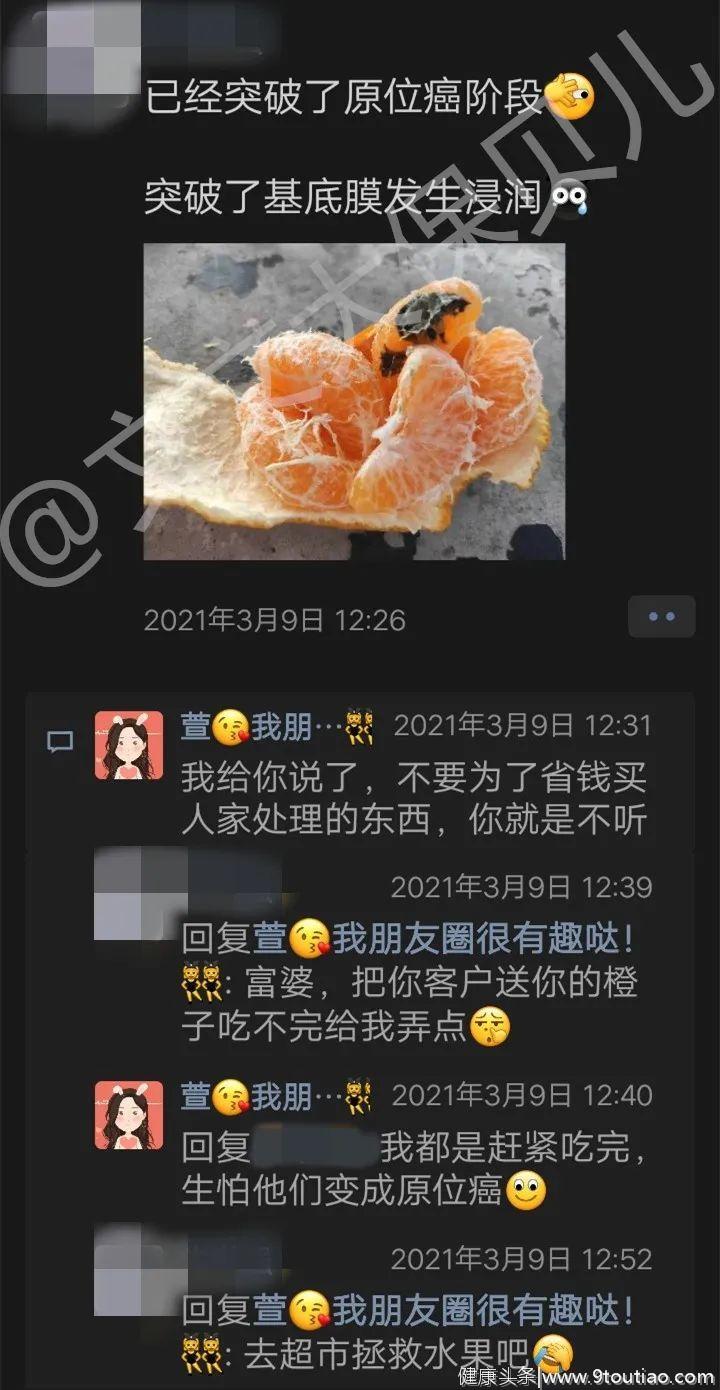

以文文大保贝儿和同事的朋友圈对话举个栗子:

如果有一个表皮长了霉斑的橘子,剥开后里面的橘子还是好的,原位癌就相当于表皮上的霉斑。

但,如果橘子果肉已经变坏,就相当于发生了”浸润“,已经突破了原位癌,向着癌症发展了。

癌症发展规律是由轻到重的,按照重疾定义,”原位癌“是没有办法得到重大疾病赔付的,只有发展为浸润癌并发生扩散和转移才会赔付。

所以说,原位癌不属于重大疾病,现在市面上的重疾险产品,也都是按照轻症赔付”原位癌“的。

宫颈原位癌理赔案例:

02

原位癌如何进行治疗?

原位癌的病变范围和程度极小,主要治疗手段就是手术切除。

原位癌的治疗花费不高,一般不需要放化疗或靶向治疗,大概在几千到几万元不等。

与癌症相比,原位癌的治疗极其简单,只需切除病变部位、积极复查即可。

原位癌预后是非常乐观的,在及时治疗的前提下,治愈率接近100%,对寿命的影响非常小。

文文大保贝儿的一个朋友,之前就被诊断为“宫颈原位癌”。

一开始医院出具的报告显示是“CINIII”,我的小伙伴为了理赔的时候省点事儿,直接让医生给她写了个“原位癌”。

其实,这是因为现在在临床病历和病理报告中,已经很少出现“原位癌”的诊断了,大多是将其归为“高级别上皮内瘤(病)变”。

这也是为什么,同样的一个疾病诊断,有些医院出具的报告是”CIN III“,有些医院出具的是”宫颈原位癌“的原因。

关于宫颈癌前病变,文文大保贝儿之前拿到过术后标体承保的核保案例:

核保案例分享:宫颈灶性cin2-3级锥切术后,重疾险标体承保

核保案例分享:宫颈鳞状高级别上皮内瘤变cin2-3级,重疾险标体承保

我的小伙伴,也在旧定义重疾险停售之前,顺利核保到了标体承保的核保结论,成功给自己”加保“了。

03

新定义重疾险的”原位癌“定义都有哪些?

(1)没有额外要求:

这个理赔要求是和旧规重疾一样的,只要满足最基础的原位癌定义就可以了。

这是最为宽松的理赔条款,无可挑剔,字少就是硬道理!

不过,需要提醒大家的是,虽然没有要求进行”组织病理学检查“,但临床上,对于原位癌的诊断,是需要做组织病理学检查的。

不进行”组织病理学检查“,就无法确诊”原位癌“,并不是条款没写,就可以不进行”组织病理学检查“的。

如复星联合的康乐一生2021、妈咪保贝、福特加:

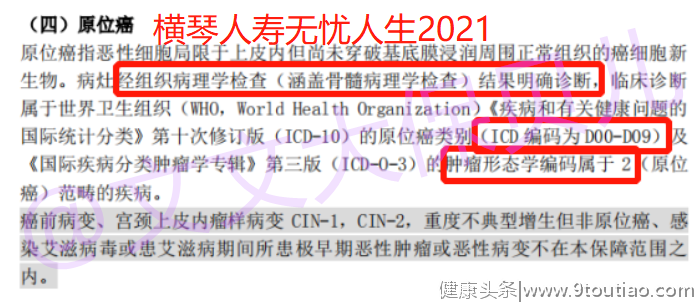

(2)需要有组织病理学确诊,且临床诊断ICD编码为D00-D09,肿瘤形态学编码为2:

就是要求原位癌的诊断方式,必须是组织病理学,如果是经细胞学检查结果或者其他结果确诊的不行。并且临床诊断结果,也需要符合世界卫生组织的国际统计分类标准。如果只看字面意思,似乎这个条款要严格一些。如无忧人生2021: 但在实际情况下,这些要求并不是真的严格,这是由原位癌的实际定义,以及临床上的诊断方式来决定的。通常,一个癌细胞会经历以下几个过程:正常细胞→1轻度不典型增生(分化障碍)→2中度不典型增生→3重度不典型增生→4早期癌(黏膜内癌)→5浸润癌→6转移癌原位癌就处于3→4之间。原位癌如果仅仅是怀疑,或者说发现,在临床上是没办法进行后续处理的。这时,医生通常都会建议,患者要进行组织病理学的检查,确诊是否患病。所以,就算是对此项没有规定的其他重疾,其实也默认这个标准,都是需要进行组织病理学的检查的。划重点:

但在实际情况下,这些要求并不是真的严格,这是由原位癌的实际定义,以及临床上的诊断方式来决定的。通常,一个癌细胞会经历以下几个过程:正常细胞→1轻度不典型增生(分化障碍)→2中度不典型增生→3重度不典型增生→4早期癌(黏膜内癌)→5浸润癌→6转移癌原位癌就处于3→4之间。原位癌如果仅仅是怀疑,或者说发现,在临床上是没办法进行后续处理的。这时,医生通常都会建议,患者要进行组织病理学的检查,确诊是否患病。所以,就算是对此项没有规定的其他重疾,其实也默认这个标准,都是需要进行组织病理学的检查的。划重点:组织病理学的诊断结果,是原位癌诊断的金标准。没有组织病理学的诊断结果,无法确诊原位癌。

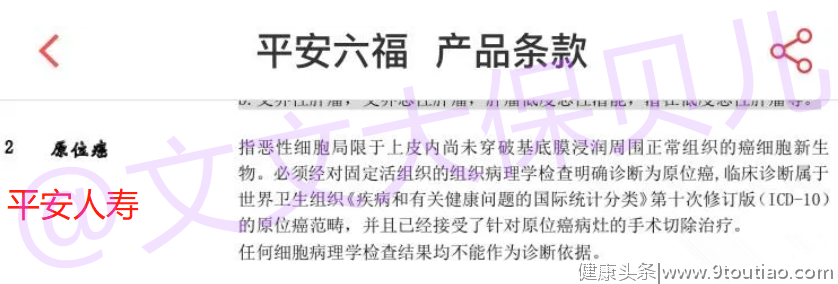

(3)必须经对固定活组织的组织病理学检查明确诊断:

如和谐健康福满一生:

(4)要求”已经接受了针对原位癌病灶的手术(切除)治疗“,必须符合ICD-10的原位癌范畴:

如阳光人寿阳光i保:

如弘康人寿哆啦A保:

平安人寿平安六福:

现在原位癌的主要治疗手段就是手术切除,而且不治疗会有很大概率发展成恶性肿瘤。

所以,保险公司要求”已经接受了针对原位癌病灶的手术(切除)治疗“,是很正常的。

”原位癌“在确诊后,总是要进行治疗的,会有人得了原位癌就不打算治了吗?

原位癌是个切切实实存在的疾病,有病就得积极的接受治疗啊。

硬要说有什么问题,就是做手术需要时间,可能会影响理赔时效,但做了手术,符合理赔条件了,还是能赔的。

另外,”ICD-10“的要求,跟不作要求相比,确实是会有一点影响,但并不大。

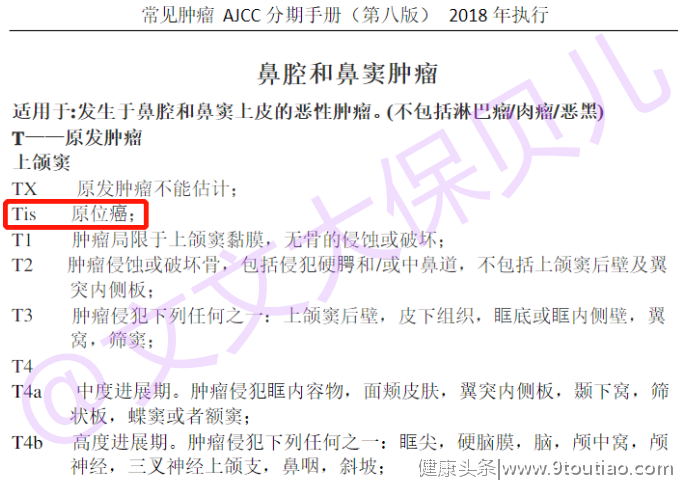

ICD编码,出自世界卫生组织《疾病和有关健康问题的国际统计分类》第10版,里面对各种疾病的编码。

而TNM分期,出自国际抗癌联盟/美国癌症联合委员会出的最新肿瘤分期指南AJCC8,对各项肿瘤的分期标准。

这几项标准全球通用,而且在实际理赔里,也一直都是最核心的依据之一。

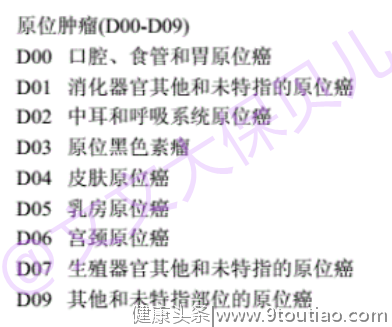

在国际疾病分类ICD—10中,可以检索到,原位癌的ICD编码,确实就是D00—D09:

(5)除外部分病变

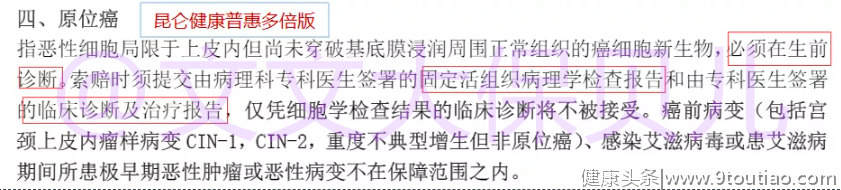

①有的产品写了“……不在保障范围内”,明确除外了癌前病变(包括宫颈上皮内瘤样病变CIN-1,CIN-2,重度不典型增生但非原位癌)、感染艾滋病毒或患艾滋病期间所患极早期恶性肿瘤或恶性病变。

不过,实际上并不影响理赔范围。

如昆仑健康保普惠多倍版:

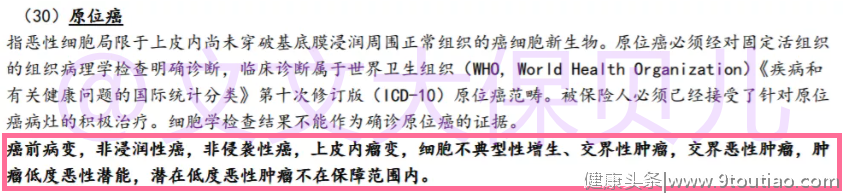

②有的产品,在理赔条款中,明确除外了:癌前病变(包括但不限于宫颈上皮内瘤样病变CIN-1,CIN-2,重度不典型增生但非原位癌)、非浸润性癌、非侵袭性癌、上皮内瘤变、细胞不典型性增生、交界性肿瘤、交界恶性肿瘤、肿瘤低度恶性潜能、潜在低度恶性肿瘤。

在WHO的ICD-O-3中,原位癌的肿瘤形态学编码为“/2”,名称为“原位癌,上皮内的、非浸润性、非侵袭性”。

除外了这么多,是理赔条款严格吗?

不是,其实是把条款写的更明白了,也并不影响理赔范围。

即使这么长的内容不在条款里写出来,依然是不赔的,因为本来就不是原位癌的保障内容。

文文大保贝儿反而更喜欢这种,给”什么不赔“写的明明白白的产品,有啥话大家一开始就说清楚不好吗?

有效的避免了理赔纠纷,避免因为临床上对原位癌的定义太广泛(TNM分期无Tis分期的,但被临床诊断为原位癌的病变)而导致的理赔纠纷。

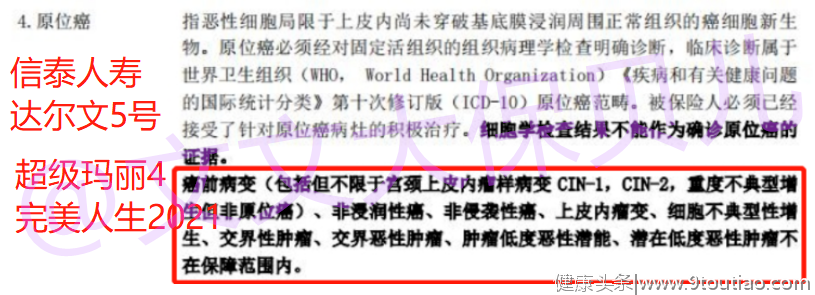

如信泰人寿达尔文5号焕新版、超级玛丽4号、完美人生2021:

条款显示,除外的好像比较多:

a.癌前病变(包括但不限于宫颈上皮内瘤状病变CIN1、CIN2、重度不典型性增生但非原位癌)

b.非浸润性癌、非侵袭性癌、上皮内瘤变、细胞不典型性增生c.交界性肿瘤、交界恶性肿瘤、肿瘤低度恶性潜能、潜在低度恶性肿瘤关于a”癌前病变“:”癌前病变“不是癌,并且大多数病变,到后期也不会转变成癌细胞。而原位癌是”恶性细胞“,所以癌前病变,本身就不属于原位癌的范畴。关于b”非浸润性癌“和c”交界性肿瘤“:这些,大部分都是需要做进一步的分类,才能确定到底是不是”原位癌“的。不是”原位癌“,那大家都不能赔;而如果是”原位癌“,依然是可以赔的。看起来是”除外“了这些,其实并没有提高原位癌的理赔范围,它只是把模糊性的描述,全都排除,避免出现理赔纠纷而已。条款写的不清不楚吧,说保险合同玩”文字游戏“;写的清清楚楚吧,又说人家写的太详细了是”坑“。保险公司就是写了个不让大家产生误会的保险条款,大家别紧张,并不是把理赔门槛抬高了。

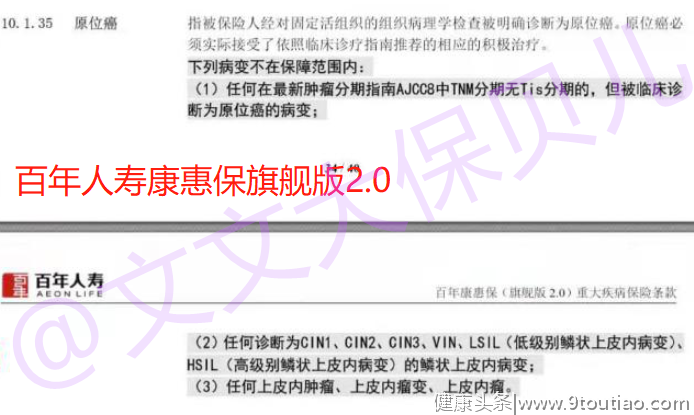

③有的产品,则明确排除部分被临床诊断为原位癌的病变,及诊断为CIN3/HSIL的病变,确实是更严了。

如:百年人寿康惠保旗舰版2.0:

但是,CIN3也不是完全没有了保障,而是放在了”前症“保障中:

这是因为,像宫颈CIN III-宫颈鳞状上皮病变,可能为”不典型增生“也可能为”原位癌“。

有些临床医生会认为,”宫颈CIN III就是原位癌“,这是因为,”宫颈CIN III“不管是”不典型增生“还是”原位癌“,他们的治疗方式都是一样的。

CIN III分为”重度异型“和”原位癌“两种,只有达到了CIN III极严重的时候,才属于原位癌的范畴。

因此,放在前症里也并不亏朋友们!

只要诊断出CIN3,就能按照”前症“的标准拿到15%的理赔款,拿到理赔的概率增大了。

04

”原位癌“的写法,不影响理赔

总的来说,”原位癌“的理赔条件,可以简单归为以下几类:

①无组织病理学要求

②要求组织病理学

③要求组织病理学并进行积极治疗

④要求生前诊断,活组织病理学及治疗报告

⑤要求组织病理学,ICD-10原位癌范畴,接受积极治疗

而以上几类理赔条件,虽然写法不同,但实际在理赔中,其实并没有多大差别。

常规重疾险产品的除外责任,都没有提高原位癌的理赔门槛,虽然条款里哗啦啦的写了那么一长串的”不保障范围“,但也仅仅是保险公司为了避免临床上、对原位癌的定义太广泛,而导致的理赔纠纷而已。

他们就是字多了点,真的并不“坑”啊!

反观,一些所谓的、写”产品坑“的文章,欺负大家的医学知识不多、对保险理赔的担忧,指责理赔条件有问题,显示自己所谓的专业和客观,其实也是另外一种程度上的误导。

买保险,首先要远离居心不良的人。

写完这篇文章,我也有了反思:

反派确实容易死于话多,被误解是表达者的宿命。

以后我也要时刻注意,不做废话篓子,文章不要总写的又臭又长了。

比如邓医生对我这篇文章的评价:

哈哈哈。

大家可以拨保险官方电话,进行信息查询并验证保单真伪。

如果发生疾病或意外状况需要进行出险理赔,请第一时间联系文文大保贝儿,我们会全程进行协助理赔。

文文大保贝儿

文文大保贝儿