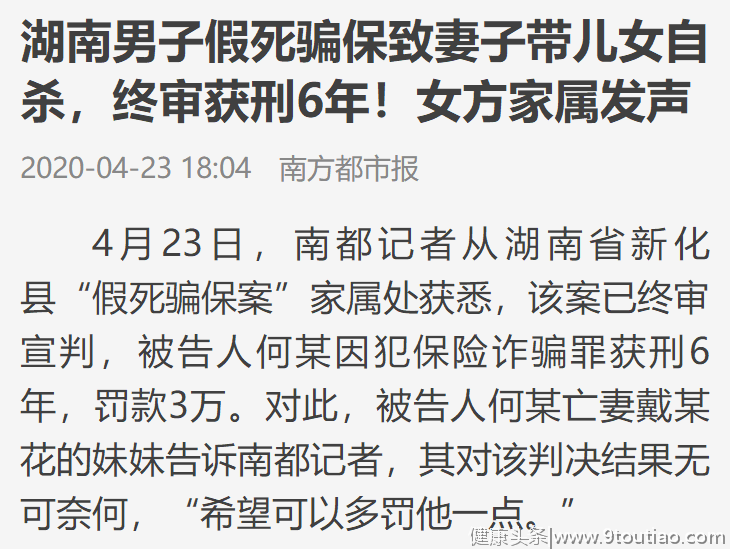

假死骗保获刑6年!靠骗保致富?你可能想多了

曾经轰动一时的新化假死骗保案,前不久迎来了终审判决:被告人何某犯保险诈骗罪获刑6年,处罚金3万元。

简单回顾一下这起案件:

- 为逃避十余万的网络贷款,何某于2018年9月7日瞒着家人购买了一份保额100万的人身意外险;

- 9月19日凌晨,何某利用借来的车辆,制造车毀人亡假相,就此失踪;

- 10月11日,何某的妻子戴某发布“绝笔信”,称丈夫身亡悲痛万分,随后带着一对子女自杀,3人身亡;

- 10月12日,何某到派出所投案自首,被公安机关刑拘;

挺让人唏嘘的。不同于泰国杀妻骗保案的穷凶极恶,在这起案件中,似乎没有绝对的恶人,不过是生活所迫,起了骗保的歪心思,再加上造化弄人,最终酿成悲剧。

近年来,骗保案件是层出不穷,手段也是五花八门。除了保险的高杠杆带来的巨大利益确实让人眼热以外,缺乏对骗保行为及其后果的足够认知,也是许多人犯下大错的原因。

今天,远虑君想和大家聊一聊骗保,主要内容如下:

- 只有天知地知的骗保,保险公司是怎么发现的?

- 想骗保?你考虑过后果吗

- 你可能无意间,成了骗保的一份子

一、只有天知地知的骗保,保险公司是怎么发现的?

多关注一下新闻你会发现,隔三差五就会曝光一两起骗保,案件或大或小。

拿人身保险来说,常见的骗保行为就有带病投保骗取重疾险、医疗险保险金;自杀、自残、杀害他人骗取寿险、意外险的身故金、伤残金。

这些骗保案件都有一些共同的特点,很容易引起保险公司的注意:

1、投保、理赔金额巨大

如果一个月收入只有3000的人,突然给家人购买了上百万保额的寿险,难道不可疑吗?

对于这种反常的投保行为,保险公司都会不惜成本地进行排查。

另外,即使是常规理赔,像重疾险、医疗险,一旦理赔金额过高,保险公司同样也会进行调查。

2、多家公司同时申请理赔

远虑君跟大家提到重疾险、寿险、意外险都是可以叠加赔付的。

如果你在不同公司有多份保单同时申请理赔,保险公司也是能看到的。如果累计金额巨大,同样会引起保险公司的怀疑。

3、等待期没过多久就申请理赔

很多人产生骗保的念头,都是在发现疾病以后。这病也不能一直拖着不治,于是大多数人在等待期过去没多久,就会马上申请理赔。这种情况,即使金额不大,也会引起注意。

4、理赔材料异常

如果理赔材料漏洞百出或是不符合常理,就有明显的骗保嫌疑。

以上文提到的新化假死骗保案为例,即使何某妻子没有自杀,而是去申请理赔,一样无法获赔。因为以身故为给付条件的保险金在领取时是需要死亡证明的,而何某假死只能宣告失踪,意外失踪死亡需经公证,至少2年后才能索赔。

二、保险公司是如何预防、如何调查的?

摸清了骗保的一般套路,保险公司也会想法子进行预防,尽可能断了大家骗保的心思,比如:

1、保额限制

这一点在未成年人投保上体现得最为明显。为防止某些丧心病狂的父母杀子骗保,国家明确规定:

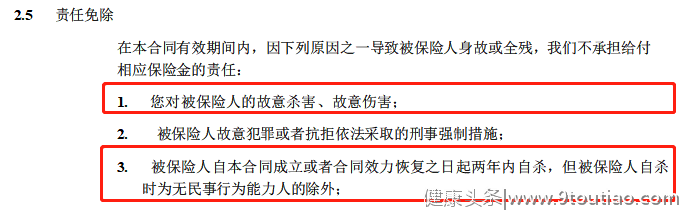

2、免责限制

如下图,保险公司会通过免责条款来规避骗保,投保人故意杀害、伤害被保人,或是被保人两年内自杀这些行为,通通都是不赔的。

3、限制投保人、受益人

根据《保险法》,一个人只能给自己和与自己有以下三种关系的人买保险。

- 直系亲属,父母,夫妻,子女,一家人之间互相拥有保险利益

- 直系亲属外,有抚养、赡养或者抚养关系的家庭其他成员、近亲属

- 有劳动关系的劳动者

包括受益人,一般也只能设置为直系亲属。这都在一定程度上减少了骗保行为的发生。

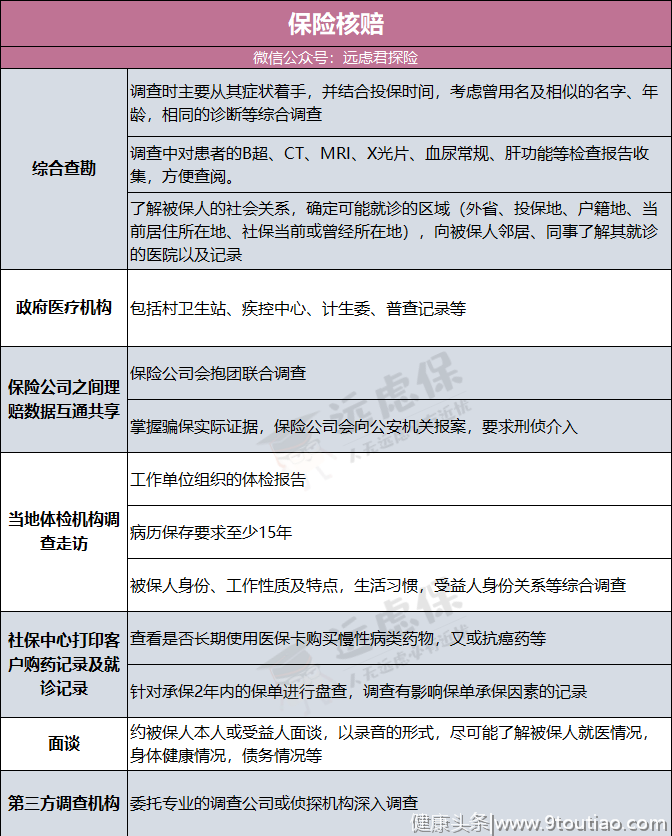

而在核赔过程中,保险公司也会通过以下多种渠道进行理赔调查:

一般的骗保,是逃不过大数据风控的。而一些更为严重的案件,还会引来调查机构甚至是公安机关的介入,败露的风险更大。

可见,骗保是行不通的。大家都是普通智商,就不要妄想自己可以完美犯罪、不留丝毫漏洞了。

三、想骗保?你考虑过后果吗

有些事情,可不是试试就试试,不行就放弃这么简单的。骗保被查,轻则影响终身保障,重则需要承担相关法律责任。

1、保险合同解除、无法购买保险

以带病投保为例,假若有意骗保,故意不如实告知,保险公司对于保险合同解除前发生的保险事故,是无需赔付的。

《保险法》规定,如果投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同。

并且,一旦你骗保的行为被计入风控,以后再想投保,可就难了。参考阅读:《大数据风控下,买保险越来越难?》

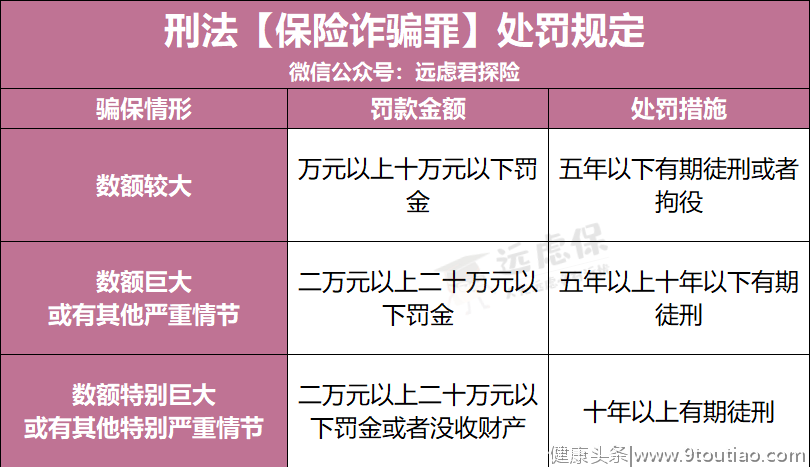

2、触犯法律、构成犯罪

在我国刑法中设有【保险诈骗罪】,对不同情节的骗保,都有相应的处罚规定:

而像杀人骗保这种行为,在犯了保险诈骗罪的同时,还犯了故意杀人罪,只会数罪并罚,受到更加严厉的刑罚。

总而言之,骗保行为不分大小,都是违法的。天网恢恢,疏而不漏,劝大家千万不要以身试法。

四、你可能无意间,成了骗保的一份子

除了人身险,还有两个骗保重灾区:医保和车险。而许多朋友,由于缺乏相关常识,很容易稀里糊涂之中,便参与进了这两类骗保。

1、医保骗保

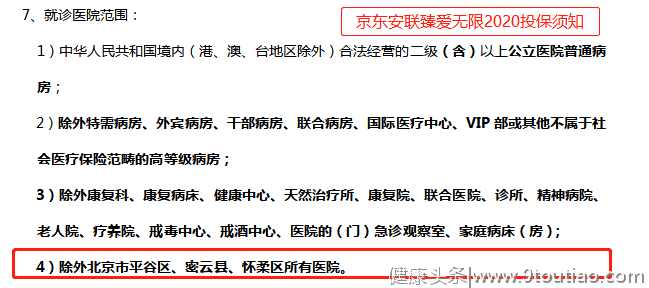

在投保一些医疗险或是意外险的时候,我们可以看到一些医院被除外了:

这还真不是什么地域歧视,之所以会除外,是因为这些地区是骗保的重灾区。

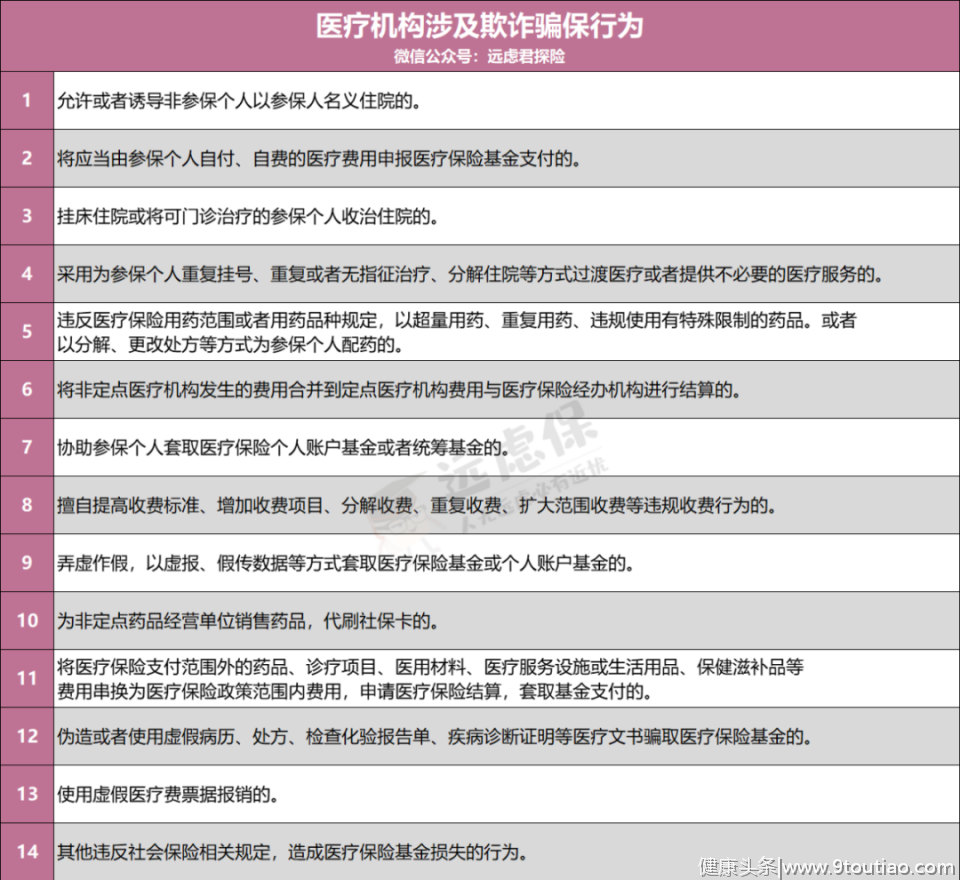

医院理应是一个严肃而有秩序的地方,却被一些人当成了套取利益的场所。医保诈骗案屡见不鲜:

而作为个人,尤其需要注意,你的一些行为,可能无意中也涉及了骗保:

- 借给他人:将本人社保卡给他人、定点单位、其他单位使用,造成基金损失。

- 冒名使用:采用冒名就医购药等虚假手段,骗取基金。

- 伪造病历、票据:伪造或者使用虚假病历、处方、检查化验报告单、疾病诊断证明等医疗文书和医疗费票据。

- 倒卖药品:采用转手倒卖药品等手段套取基金,非法牟利或不当得利。

- 超量开取:参保人员使用社保卡重复、超量开取治疗心脑血管病、精神病、糖尿病、高血压、关节炎等疾病药品,提供给家人、朋友使用。

- 全家共用一张卡:一家人共用一张社保卡,或者子女使用父母的社保卡就诊配药,或者一家人合用一张支付比例最高的社保卡。

切记,医保卡不能乱用。一方面会留下就医记录,影响后期投保商业保险;另外一方面还会触及法律红线,受到相关处罚。参考阅读:《医保卡随意使用,会惹出一大堆事儿》

2、车险骗保

车险骗保常发生在一些汽车修理厂,他们往往通过伪造事故、扩大车损程度、虚开发票及维修成本等行为来骗取保险费。

一些朋友在发生事故后,可能出于繁忙或是图便捷等原因,让修理厂为自己代办理赔。而修理厂则乘机制造虚假赔案,不当牟利。

为了避免成为修理厂的骗保工具,大家记住以下几点:

- 及时报案:事故发生后及时报案,说明事故经过及损失情况,并留下有效联系方式,以便保险公司及时查勘定损、通知损失核定结果;

- 谨慎授权:及时万不得已需要委托他人代办理赔,应选择正规修理单位,亲笔签署委托授权书,确认授权范围和有效期;

- 关注理赔记录:车险理赔结案后,应及时查询理赔记录,重点核对出险次数及赔款金额。如果发现异常,应及时与保险公司联系核实,必要时向公安机关报案。

远虑君说

保险的本质是保障,希望大家投保,都是出于爱与责任,而非为了谋取不法利益。

以身试法,终将付出代价。