这10个药卖得最好(附名单)

本文1595字,阅读全文约7分钟

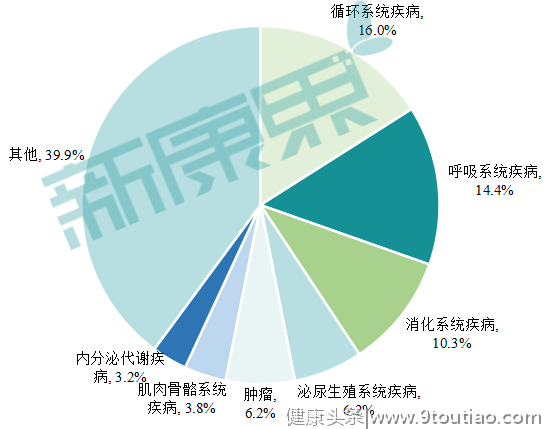

根据《中国居民营养与慢性病状况报告(2015)》,我国慢性呼吸系统疾病死亡率68/10万人,占比12.8%,已成为我国居民第三大慢病死因,仅次于心脑血管疾病和肿瘤。01 呼吸系统疾病为我国重大疾病,住院人数居高不下国家卫健委《中国卫生健康统计年鉴2019》中的统计数据显示,呼吸系统疾病依旧是我国国内出院患者中的第二大疾病。从出院数量上看,2018年呼吸系统患者出院人数占医院总出院人数的比例达到14.4%,仅次于循环系统疾病(以心脑血管疾病为主)。可见,呼吸系统疾病是威胁我国人民健康的重要疾病之一。图表 1 2019中国疾病类型出院人数占比

数据来源:国家卫健委《中国卫生健康统计年鉴2019》,中康产业资本研究中心

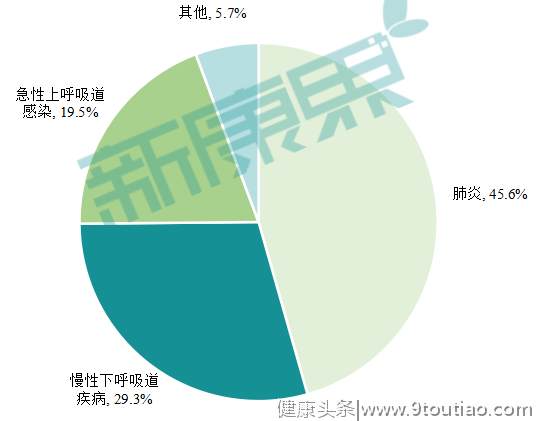

呼吸系统疾病分为两类:(1)急性呼吸系统疾病,典型症状为流感、细菌性肺炎以及新型肠道病毒引起的急性呼吸系统疾病,主要病种为肺炎和急性上呼吸道感染;(2)慢性呼吸系统疾病,主要是哮喘以及慢性阻塞性肺疾病(COPD)。图表 2 2019中国呼吸系统疾病出院人数占比

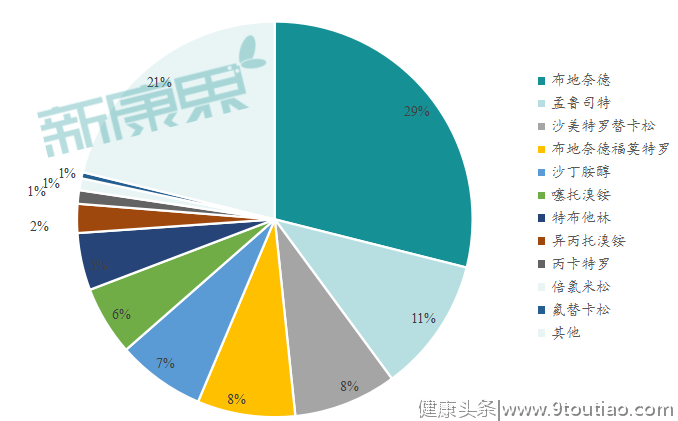

数据来源:国家卫健委《中国卫生健康统计年鉴2019》,中康产业资本研究中心

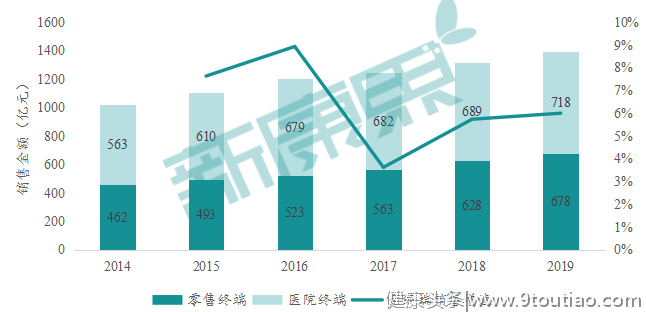

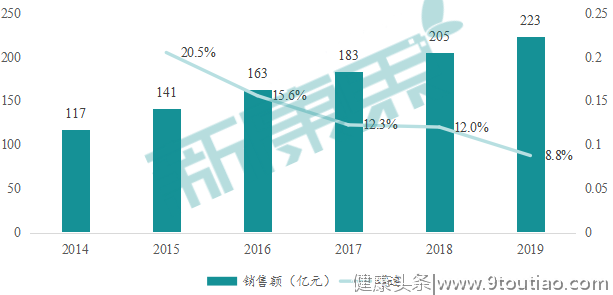

数据来源:中康CHIS,中康产业资本研究中心

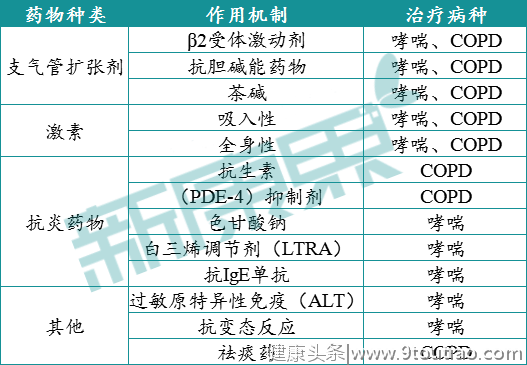

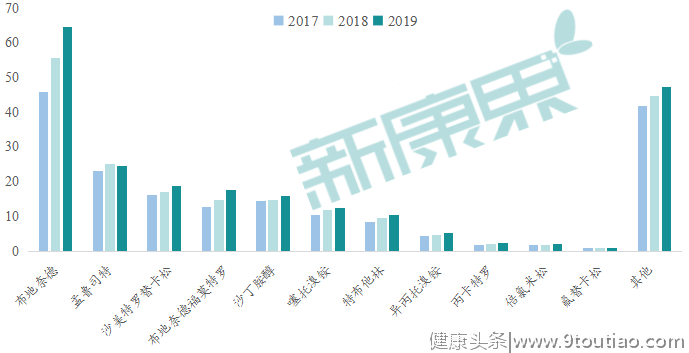

资料来源:哮喘诊疗指南,COPD诊疗指南,中康产业资本研究中心

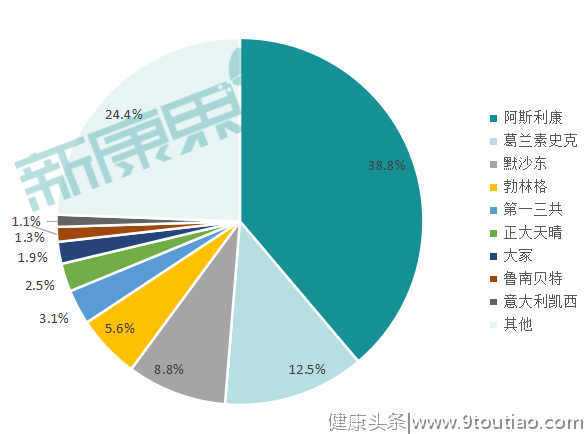

数据来源:中康CHIS,中康产业资本研究中心

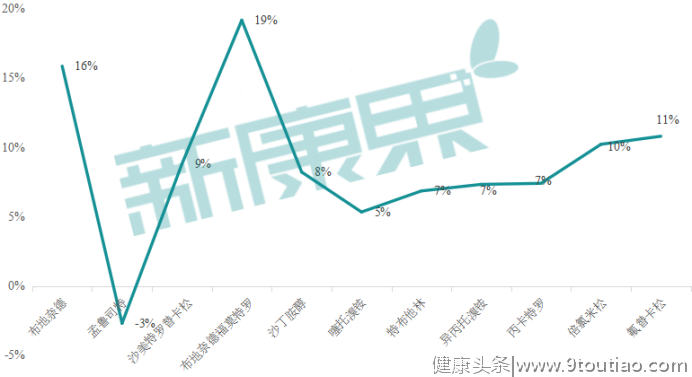

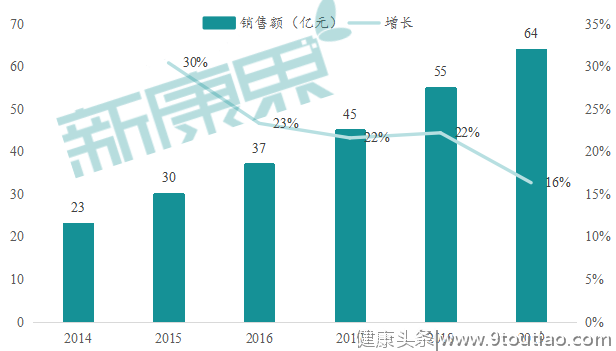

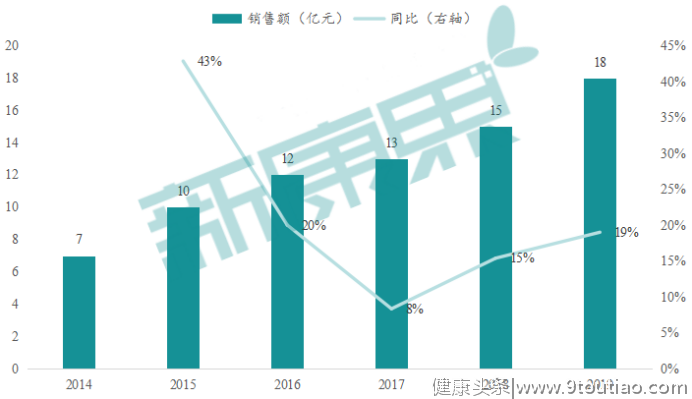

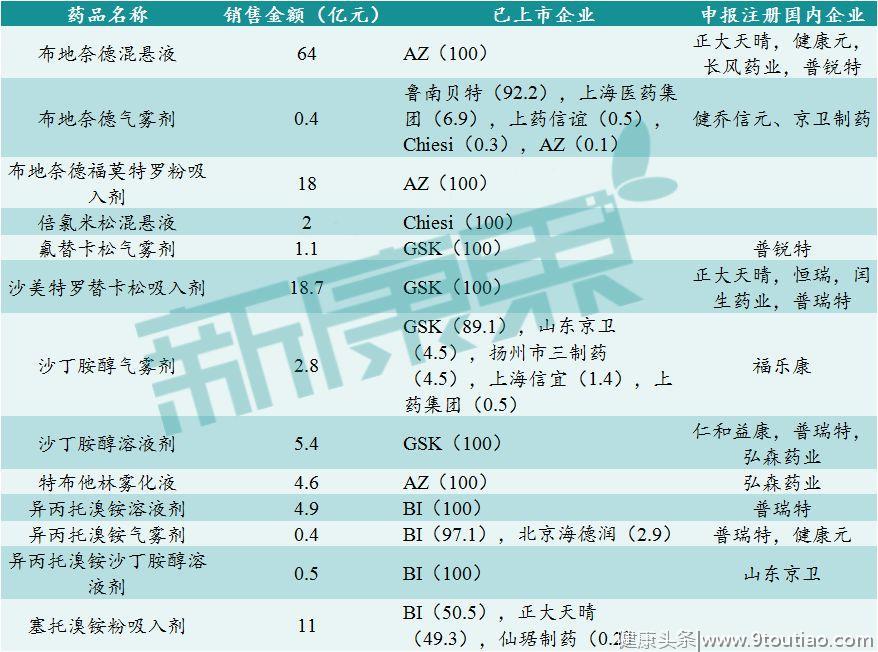

04 吸入制剂仿制壁垒高,进口替代空间巨大由于药物作用部位的特殊性,吸入制剂已成为哮喘和COPD治疗的主流剂型。而吸入剂型外资药企占比在90%以上,国企难以分羹,原因何在?最关键的原因在于吸入制剂需药品和吸入装置联合使用,仿制难度很高。仿制难点主要体现在如下几个方面:(1)处方设计。主药、抛射剂、助溶剂、表面活性剂等的配比对药物的抛射动力和稳定性、药物粒度和每喷含量等影响较大,同时,由于给药量小(通常在几百微克),生物等效性难做;(2)药物粒度要求精准,粒度过大(>10μm)或过小(<0.5μm)均可能使药物无法沉积,疗效降低;(3)精密灌装和喷射工艺壁垒高。也正是因为这个原因,国内药企在哮喘/COPD药物领域的市占率极小,进口替代空间巨大。 05 打破壁垒,进口替代大幕拉开随着国内药企对研发投入的重视度提高,近两年有优秀药企开始在吸入剂型有所突破。2019年4月9日,健康元吸入用复方异丙托溴铵溶液以新4类注册申请获批,是国内第一个通过一致性评价的呼吸系统吸入制剂,同时也是第二个通过一致性评价的吸入制剂品种,第一个是恒瑞医药的吸入用地氟烷(海外共线)。除健康元外,还有部分药企也已开始布局吸入剂的研发。目前布地奈德混悬液、布地奈德福莫特罗粉吸入剂、沙美特罗替卡松粉吸入剂等重磅品种在国内仅原研获批,市场被原研企业独占,但正大天晴、健康元、恒瑞医药、长风药业、普瑞特、山东京卫、仙琚制药等国内药企已经开始竞相争夺首仿市场。图表 13 我国哮喘和COPD吸入制剂重磅品种国内申报情况

05 打破壁垒,进口替代大幕拉开随着国内药企对研发投入的重视度提高,近两年有优秀药企开始在吸入剂型有所突破。2019年4月9日,健康元吸入用复方异丙托溴铵溶液以新4类注册申请获批,是国内第一个通过一致性评价的呼吸系统吸入制剂,同时也是第二个通过一致性评价的吸入制剂品种,第一个是恒瑞医药的吸入用地氟烷(海外共线)。除健康元外,还有部分药企也已开始布局吸入剂的研发。目前布地奈德混悬液、布地奈德福莫特罗粉吸入剂、沙美特罗替卡松粉吸入剂等重磅品种在国内仅原研获批,市场被原研企业独占,但正大天晴、健康元、恒瑞医药、长风药业、普瑞特、山东京卫、仙琚制药等国内药企已经开始竞相争夺首仿市场。图表 13 我国哮喘和COPD吸入制剂重磅品种国内申报情况

需要看到,虽然国内企业开始争相布局,以健康元为代表的药企也已开始突破高壁垒的仿制,但我国整体仍处于进口替代初期阶段。国内药企市场份额的提高有赖于仿制队伍的扩增、药物上市后的成功商业化等因素。总之,呼吸吸入制剂进口替代空间巨大,国内药企道阻且长,行则将至!