哮喘、肺炎、肺结核,呼吸系统疾病投保指南

冬天,是哮喘、肺炎等患者最难熬的日子。据统计(数据来源-柳叶刀):

- 我国20岁及以上人群哮喘患病率为4.2%,患者总数达4570万人,其中26.2%的患者存在肺功能气道受损;

- 慢阻肺患者已经超约1亿人,约占全世界慢阻肺患者人数的25%;

- 慢阻肺成为仅次于高血压、糖尿病的中国第三大常见慢性病。

这些人群常年吃药、复诊,一到冬天,会更加严重。虽说哮喘、肺炎、肺结核等不会直接威胁生命,但控制不好将引起肺气肿、肺心病等严重并发症,还有可能导致肺癌(我国发病率最高、死亡率最高的癌症)。

那么,患有呼吸系统疾病,如何才能顺利买保险?今天的主要内容如下:

- 呼吸系统疾病有哪些?

- 呼吸系统疾病该如何投保?

- 严重呼吸系统疾病,保险如何赔?

一、呼吸系统疾病有哪些?

呼吸系统是一系列器官的总称,包括鼻、咽、喉、气管、支气管、肺等。除了常见的感冒、鼻炎外,慢阻肺、肺心病、肺癌等也属于呼吸系统疾病。

1、呼吸系统疾病分类

常见的呼吸系统疾病主要包括:

- 一般类:常见的像感冒导致的急性上呼吸道感染、扁桃体炎等,对身体一般没什么影响,投保限制也非常少;

- 慢病类:指慢支、哮喘、肺结核等慢性病,治疗周期长,难以根治;

- 严重类:指肺气肿、慢阻肺、支气管扩张、肺癌等,死亡率相对较高,一定要及时治疗。

此外,还有近年逐渐多发的“肺部结节”,其种类繁多,良性的如炎症、结核、霉菌、亚段肺不张、出血等。初次CT检查发现的肺部小结节,80%-90%都是良性病变,但仍有一定比例是早期肺癌,所以,一旦发现小结节,一定要定期检查。

建议阅读:《年年体检,为何一查出癌就是晚期?》

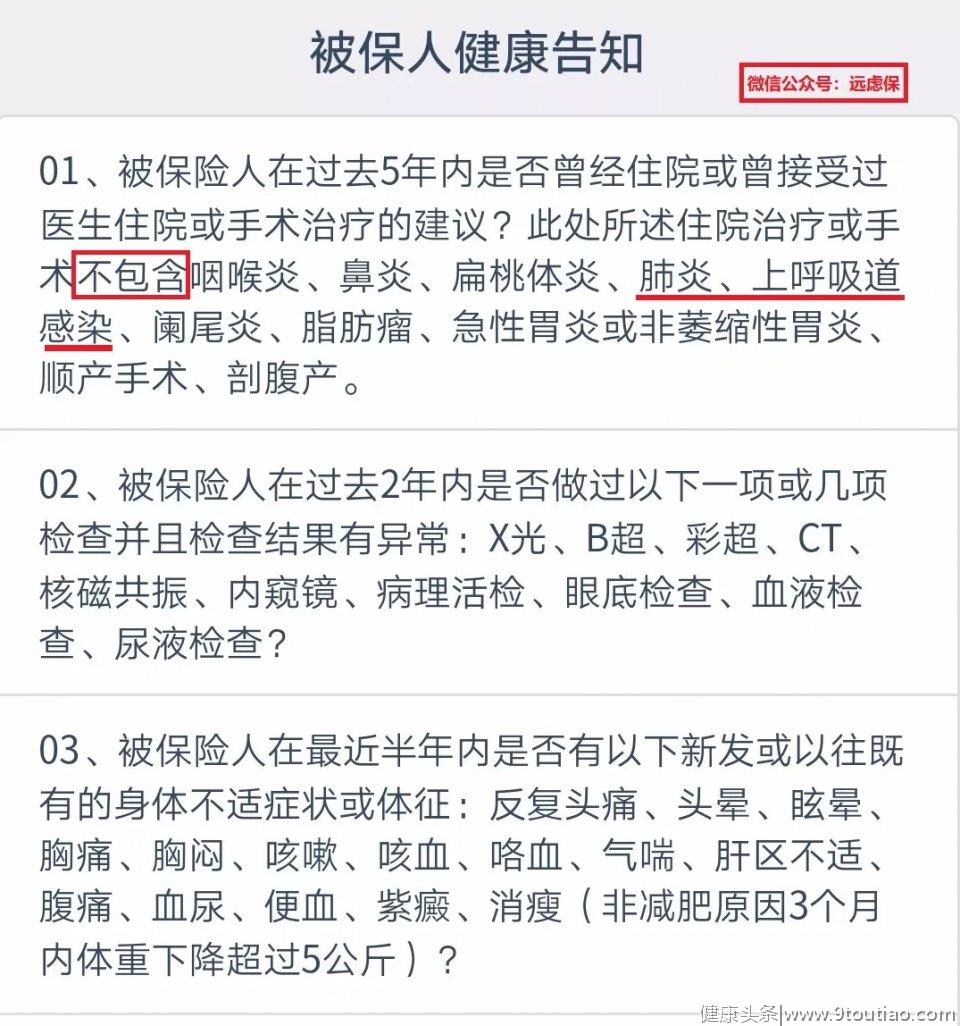

2、关于呼吸系统疾病的健康告知

大部分产品,对呼吸系统疾病的相关询问一般如下:

即使健康告知中没有明确提到相关疾病,但是相应的症状、检查异常以及治疗方式等,依然要如实告知。

比如:健康告知没有直接问“哮喘”,但是问到了“反复咳嗽的症状”、“胸部 X 线检查异常”等,这种情况也要告知。

如果不知道如何告知,可以参考远虑君之前的文章:《一文掌握健康告知技巧》

二、呼吸系统疾病,如何投保?

1、肺炎、急性气管炎、急性支气管炎、上呼吸道感染

肺炎、急性气管炎、急性支气管炎这类急性呼吸系统感染,大部分患者经过治疗都能恢复正常。一般来说,医疗险和寿险的健康告知不会直接涉及,重疾险中如果有询问相关住院史,但一般都不包含由肺炎、上呼吸道感染引起的住院:

(完美人生尊享版健康告知)

不过,医疗险和重疾险还会问到近几年的检查报告异常情况,这种情况下,需要通过智能核保。

(点击查看大图)

如上图,直接说结论:

重疾险:如果是已经治愈的急性呼吸道感染,投保是非常容易的,如康乐一生2019,可以不经过任何询问直接投保,其他重疾产品如果无检查异常和并发症也可以正常投保;

医疗险 :如果已经痊愈无检查异常,好医保长期医疗和微医保长期医疗可以正常投保,尊享e生2019版需要治愈超过半年以上才能投保;

定期寿险:华贵大麦和臻爱优选健告符合条件可以直接通过,无需智能核保,定海柱1号进入智能核保后可以直接通过。

2、哮喘

哮喘,又称为“支气管哮喘”,是由多种细胞及细胞组参与的慢性气道炎症,此种炎症常伴随引起气道反应性增高,导致反复发作的喘息、气促、胸闷和咳嗽等症状。

(点击查看大图)

如上图,直接说结论:

重疾险:一般来说,如果病情控制得比较好,比如2年内没有发作,肺功能检查正常,基本都可以正常承保;

医疗险 :相对严格,对于发作次数有要求,会对哮喘引起的治疗进行除外,更加严格的产品会对呼吸道以及肺部疾病都进行除外;

寿险:一般来说,不会对哮喘进行单独的询问,但是定海柱一号会询问5年内住院史,如果有相关异常症状是无法投保的。

3、慢性支气管炎

慢性支气管炎是气管、支气管黏膜及其周围组织的慢性非特异性炎症。主要症状为咳嗽、咳痰或伴有气喘等反复发作,严重会引起肺气肿,肺动脉高压等严重并发症。

(点击查看大图)

如上图,直接说结论:

重疾险:健康保2.0的核保结论最宽松,无论是否吸烟,只要不是慢性阻隔性肺疾病,2年内没有因慢性支气管炎住院,就可以正常承保;其他产品需要满足以下条件:

- 未曾诊断:支气管扩张、肺气肿、慢阻肺

- 吸烟控制在合理范围内:不大于20支/天,或烟龄小于20年

- 肺功能检查未发现异常:健康一生A2019要求FEV1%小于70%,其他产品要求小于80%

医疗险:核保比较严格,好医保长期医疗、尊享e生2019对于慢性支气管炎,直接拒保;微医保长期医疗健康告知中不询问,如果没有检查异常或住院史或手术,可以直接投保;

寿险:华贵大麦和臻爱优选可以直接投保,定海柱1号需要满足无并发症、无检查异常、不吸烟才能投保。

4、肺结核

肺结核俗称“肺痨”,是由结核分枝杆菌引起的一种慢性呼吸道传染病。结核分枝杆菌可能侵入人体全身各种器官,比如脑膜结核、骨结核、肾结核等。其中,肺结核病占各种类型结核病的80%以上,是结核病传染的主要类型。

肺结核的传染性非常强,病人咳嗽、打喷嚏形成的飞沫,使用过的餐具没有消毒都会成为传染源,患有结核病的孕妇也会传染给胎儿。

但随着医学的发展,肺结核患者如果能及时确诊,采取合理规范的治疗方式,大多数都是可以痊愈的,肺结核治愈后也有机会正常投保:

(点击查看大图)

如上图,直接说结论:

重疾险:如果已经治愈无复发,正常承保的机会是比较大的,康乐一生、健康保2.0的核保比较宽松,可以尝试投保;

医疗险:基本都需要满足不是粟粒性肺结核,复查肺功能无异常,好医保和微医保有可能正常承保,尊享e生2019需要除外,对于结核病及并发症和肺部治疗进行免责;

寿险:臻爱优选和华贵大麦可以直接承保,定海柱1号的核保跟重疾险有些相似,比较严格。

5、支气管扩张

支气管扩张严格来说不属于一种疾病,而是多种原因引起的支气管结构异常扩张的现象,肺结核、腺病毒肺炎都可能引发支气管扩张,而且支气管扩张是无法恢复的,只能通过药物等方法进行缓解。

支气管扩张已经属于比较严重的呼吸系统疾病,可以选择的产品非常有限:

如上图,直接说结论:

重疾险:健康保2.0要求没有其他慢性呼吸道疾病,累计发病小于3次,最后一次发病至今满5年,与星悦基本一致,但是星悦对于发病次数没有要求;

医疗险:平安e生保保证续保版如果手术切除满1年,其他条件满足,可以正常承保;如果没有进行手术切除,但是无其他并发症,可以除外承保;

寿险:臻爱优选和华贵大麦健告中对于支气管扩张没有询问,可以直接投保。

6、肺结节

肺结节是指肺内直径≤3cm的类圆形或不规则型病灶,只要是肺里面3cm以下的病灶都可以叫“肺结节”。

根据胸部CT影像,肺结节可分为3种:实性结节、部分实性结节和磨玻璃密度结节。恶性概率从高到低依次为:部分实性结节>磨玻璃密度结节>实性结节。

如上图,重疾险和医疗险对于肺结节的承保,需要根据是否手术进行区分:

- 已经手术且确诊为良性:健康保2.0可以正常投保,如果治疗满3个月可以投保好医保长期医疗险,而平安e生保需要治愈满2年,无并发症、后遗症;

- 未进行手术:好医保长期医疗险和平安e生保保证续保版如果满足对应条件可以除外承保;

寿险对于肺结节的核保比较严,很多产品会单独询问:

(爱相随定寿健康告知)

瑞泰瑞和升级版的健康告知中没有询问,如果符合其他条件,可以直接投保:

(瑞泰瑞和升级版健告)

三、严重呼吸系统疾病,保险怎么赔?

关于严重呼吸系统疾病的保险理赔,主要涉及到医疗险和重疾险。

- 医疗险:报销超过免赔额的住院医疗费用,比如需要进行器官移植的尘肺病,还可以报销器官移植后抗排异的治疗费用。

- 重疾险:像严重原发性肺动脉高压、肺癌以及需要进行肺移植的尘肺病都是属于银保监会定义的25种重疾,理赔条件都是一样的,挑选产品时可以重点关注产品的性价比和投保门槛。

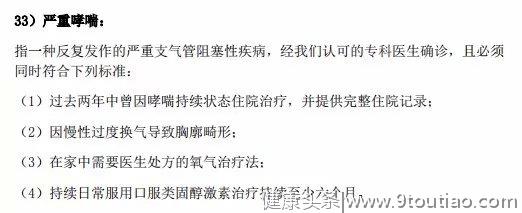

但是像肺心病、严重哮喘、终末期肺病等不属于这25种重疾,由各家保险公司自行定义,所以理赔条件有些差别。

比如严重哮喘,达尔文2号要求理赔年龄需要在25周岁以内:

而有些产品,比如康乐一生2019没有这项限制:

所以,看重呼吸系统疾病的朋友,挑选产品的时候需要留心合同条款的理赔条件。

远虑君说

总的来说,呼吸系统疾病的投保,一般分为以下两种情况:

如果是比较容易治愈的急性呼吸系统疾病,对于投保基本没有影响,可以选择的产品很多;

如果是慢性疾病并且有严重后遗症或并发症的患者,可选的产品就非常少了,如果无法通过智能核保,也可尝试人工核保,或者换其他产品尝试。

虽然带病群体还是有承保机会的,但可选产品少,还可能碰到责任除外或者加费的状况。所以,在健康的时候提前打算,才是明智的选择。

保险咨询、干货分享、产品评测,解决你的保险问题!微信搜索“ylb1356”或“远虑君探险”关注远虑君探险,查看更多推荐精华。