红杉入股的先天性心脏病介入医疗器械领先者—乐普心泰递表港交所

来源:招股书

来源公司| 活报告

数据支持 | 捷利交易宝APP

摘要:乐普心泰于2022年1月14日向港交所递交招股书,拟在香港主板上市,公司是中国唯一一家产品组合覆盖结构性心脏病所有领域的供应商,2021年前九月净利5460万元,毛利率高达88.54%。

S&TLiveReport获悉,成立源于1994年的乐普心泰医疗科技(上海)股份有限公司LEPU SCIENTECH MEDICAL TECHNOLOGY (SHANGHAI) CO., LTD.(以下简称“心泰医疗”)于2022年1月14日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,独家保荐人为中金金融。其分拆自乐普医疗(300003.SZ)。

公司是一家中国领先的先天性心脏病(结构性心脏病的主要应用领域)介入医疗器械供应商,拥有广泛的上市及管线产品组合。主要针对结构性心脏病的介入医疗器械的研发、生产及商业化,拥有跨越逾20年的往绩记录。公司希望通过融资既促进结构型心脏病创新研发,使得心泰科技能成为结构型心脏病领域的头部企业,也能进一步加强其控股股东乐普医疗在整个心血管领域的龙头地位。

根据弗若斯特沙利文报告,针对结构性心脏病的介入医疗器械市场主要包括三大应用领域,即先天性心脏病、心源性卒中及瓣膜病。截至最后实际可行日期,公司是中国唯一一家产品组合覆盖所有该等领域的供应商。公司将产品组合大致分为两个主要部分,即封堵器产品及心脏瓣膜产品

根据弗若斯特沙利文报告,公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2020年于中国销售确认的收入计,市场份额为38.5%。公司的卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及其他相关症状(结构性心脏病的另一个主要应用领域),是屈指可数的商业化产品。

公司将产品组合大致分为两个主要部分,即封堵器产品及心脏瓣膜产品。

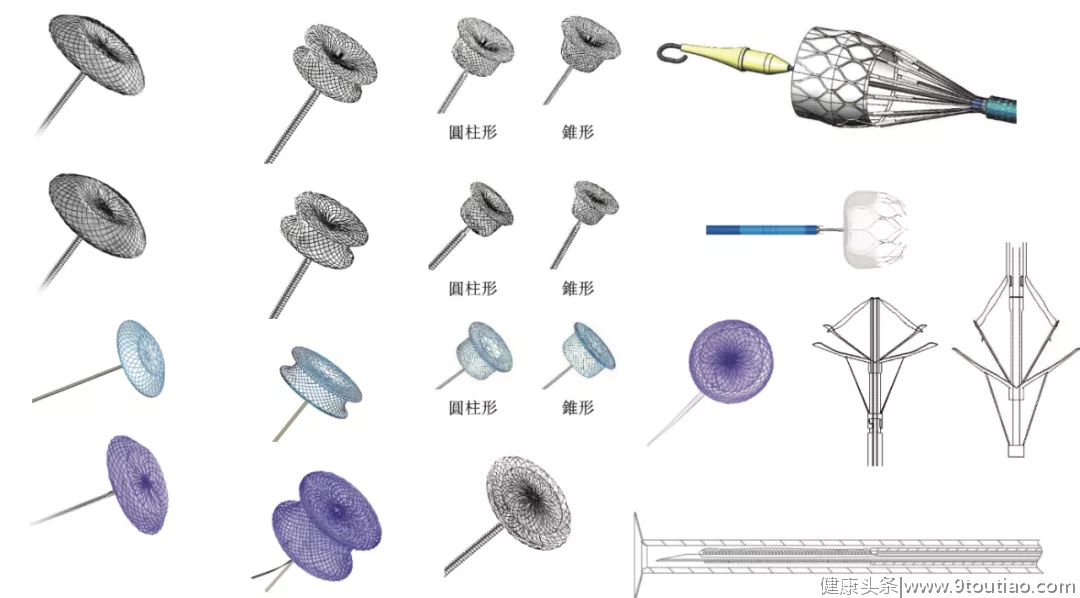

公司有全面的产品组合,18公司种上市封堵器产品、11公司种公司封堵器在研产品以及21种主要心脏瓣膜在研产品。

(1)公司18种已上市封堵器产品及11种封堵器在研产品,主要包括多种;

(i)先天性心脏病封堵器产品;

(ii)用于预防心源性卒中及相关症状(包括偏头痛,周围动脉栓塞以及减压病)的卵圆孔未闭封堵器产品及左心耳封堵器产品;

(2)公司21种主要心脏瓣膜在研产品,主要包括主动脉瓣及二尖瓣在研产品。自2003年首次推出第一代先天性心脏病封堵器产品以来,公司的封堵器产品已获得广泛的市场认可。

来源:招股书

所有的产品均为自主研发。公司截至最后实际可行日期,公司目前的业务专注于封堵器产品,并且公司的心脏瓣膜在研产品处于临床前或临床试验阶段,并无已上市的心脏瓣膜产品。

公司积累了丰富的知识产权,包括在中国的222项注册专利及64项待决专利申请,以及在美国和欧盟的14项申请中专利。

同时,公司还在引领生物可降解技术的研发。根据弗若斯特沙利文报告,公司完成了全球首例完全生物可降解室间隔缺损封堵器的植入,标志著全球完全生物可降解封堵器领域的突破。

与传统金属封堵器相比,生物可降解封堵器的设计为可逐渐降解为二氧化碳和水。由于生物可降解的封堵器不会在人体中永久残留。

投资亮点

1、结构性心脏病介入器械赛代巨大且增速快,政策影响小,公司是中国唯一一家产品组合覆盖结构性心脏病所有领域的供应商,且已实现盈利。

2、中国在先天性心脏病治疗领域处于领先地位,在心源性卒中预防领域具备先发优势。

3、公司先进的生物可降解技术,以把握市场对广受欢迎的治疗及安全益处的巨大需求。

4、中国最全面的心脏瓣膜在研产品组合,在二尖瓣在研产品中占据先发优势。

5、知名股东资源可以帮助其成长,知名股东包括红杉、鼎辉、上海生物医药等,控股股东已经上市。

公司资料:

官网:https://www.scientechmed.com/公司

公司地址:中国上海市松江区莘砖公路258号41幢1楼、5楼

香港地址:香港铜锣湾勿地臣街1号时代广场2座31楼

查看招股书:捷利交易宝APP-新股通

财务分析

截至2020年12月31日止三个年度及截至2020年及2021年9月30日止前九个月:

收入分别约为人民币1亿元、1.2亿元、1.5亿元、1.1亿元及1.7亿元,年复合增长率为22.34%;

毛利分别约为人民币0.9亿元、1亿元公司、1.3亿元公司、1亿元及1.5亿公司元公司,年复合增长率为23.65%;

净利润分别约为人民币0.4亿元、0.5亿元公司、0.7亿元公司、0.5亿元及0.5亿公司元,年复合增长率为33.46%;

毛利率分别约为87.91%、88.30%公司、89.79%公司、90.46%及88.54%,年复合增长率为1.07%;

净利率分别约为38.98%、44.58%公司、46.39%公司、49.43%及30.48%,年复合增长率为9.09%。

来源:活报告

公司收入、毛利、净利呈现大幅上涨趋势,年复合增长率方面,收入为22.34%、毛利为23.65%、净利润为33.46%;

毛利率和净利率基本保持稳定,并呈现上升趋势,毛利率上升1.07%,净利率上升9.09%。

整体来看,公司整体增长势头不错。

行业地位

1.中国唯一一家产品组合覆盖结构性心脏病所有领域的供应商

2.中国领先的先天性心脏病介入医疗器械供应商

3.中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商

4.卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及其他相关症,是屈指可数的商业化产品。

根据弗若斯特沙利文报告,在中国,国内先天性心脏病封堵器制造商于市场占据主导地位,2020年的市场份额约为89.6%,余下约10.4%由国际先天性心脏病封堵器制造商占据。

下图分别载列按公司2020公司年于中国销售确认的收入划分的中国封堵器产品市场的前五大参与者。公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商。

来源:招股书

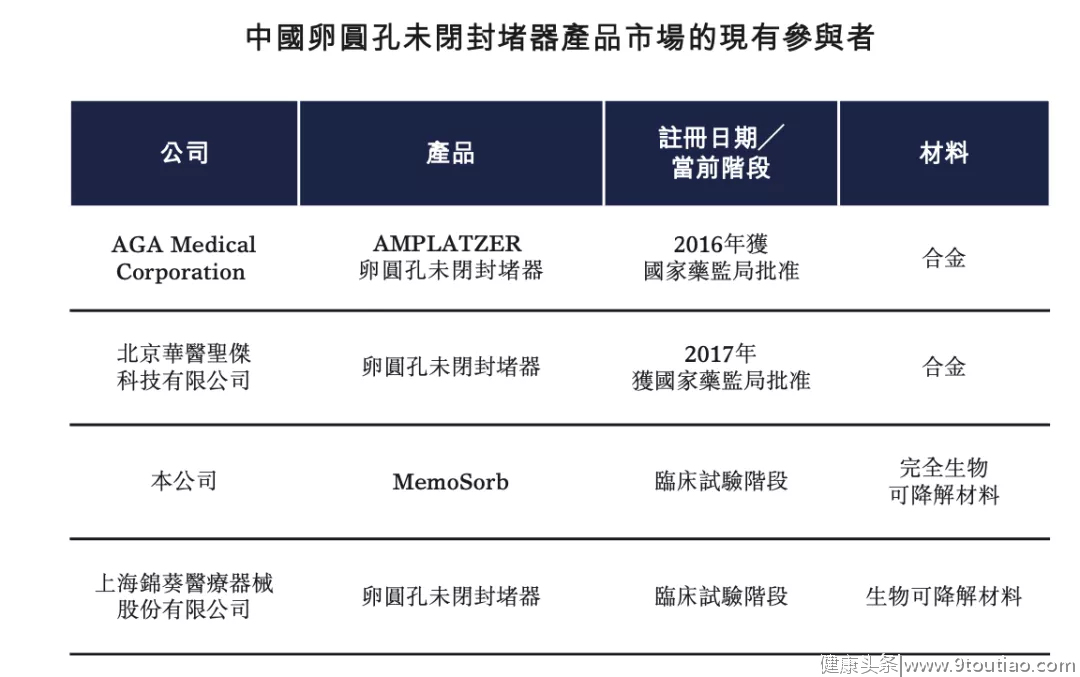

根据弗若斯特沙利文报告,卵圆孔未闭封堵器疗法仍处于新兴阶段,截至最后实际可行日期,中国卵圆孔未闭封堵器产品市场仅有四名参与者(包括在研产品处于临床试验阶段的参与者),全球卵圆孔未闭封堵器产品市场仅有八名拥有商业化产品的参与者。

截至最后实际可行日期,公司已就卵圆孔未闭封堵器产品获得一项CE标志,且公司预计将在2022年第四季度就公司的生物可降解卵圆孔未闭封堵器产品向国家药监局提交申请。

来源:招股书

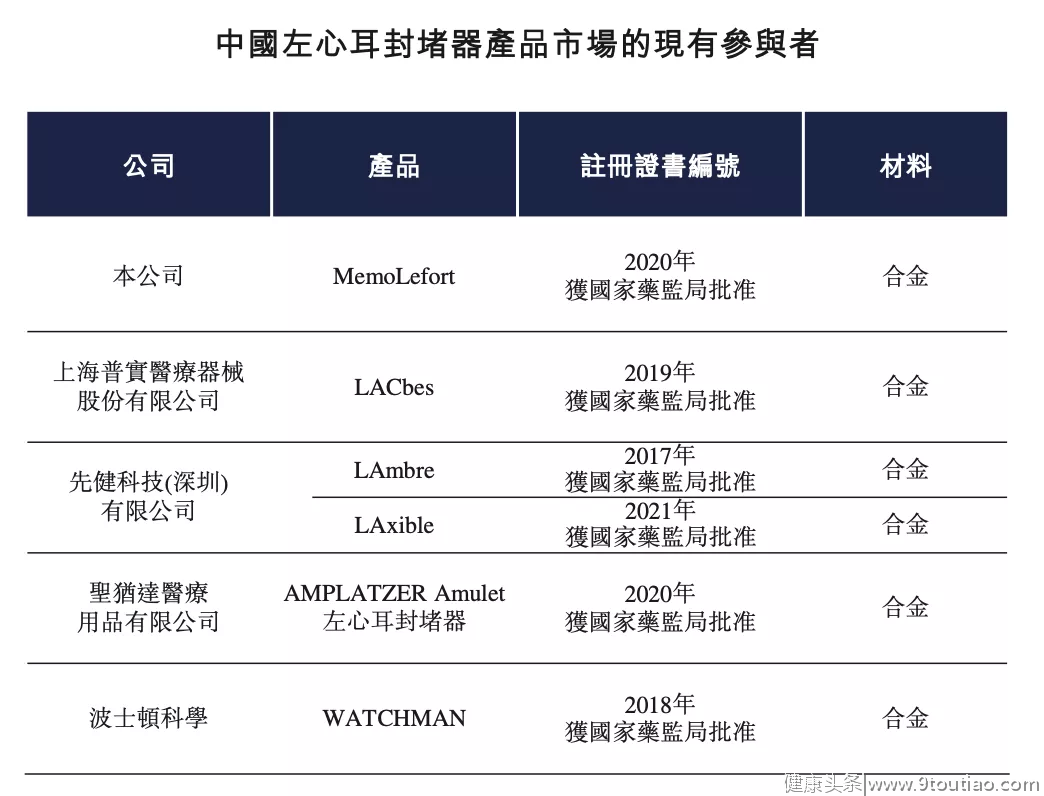

根据弗若斯特沙利文报告,左心耳封堵器疗法仍处于新兴阶段,截至最后实际可行日期,中国左心耳封堵器产品市场仅有五名主要参与者,全球左心耳封堵器产品市场有四名拥有商业化产品的主要参与者。截至最后实际可行日期,公司已获取一份左心耳封堵器产品的国家药监局注册证书,并且公司的生物可降解左心耳封堵器在研产品进入了型式检验阶段。

来源:招股书

根据弗若斯特沙利文报告,TAVR市场仍处于新兴阶段,且中国TAVR市场仅有五名主要参与者,截至最后实际可行日期,仅有八种经导管植入式主动脉瓣膜系统实现商业化。截至最后实际可行日期,公司的经导管植入式主动脉瓣膜系统处于临床试验阶段,公司预计将在2023年第四季度向国家药监局提交申请。

来源:招股书

根据弗若斯特沙利文报告,TMVr市场仍处于新兴阶段,于2020年,中国TMVr市场有8名主要参与者(包括公司),且截至2020年底,尚无已商业化的产品。

截至最后实际可行日期,该等制造商中仅有1名将其TMVr器械商业化。于2020年,全球TMVr市场有17名主要参与者,截至最后实际可行日期,仅有5家制造商已将其TMVr产品商业化。截至最后实际可行日期,公司的TMVCRS处于临床试验准备阶段。

公司计划于2022年第一季度在中国启动TMVCRS的临床试验,预计于2023年第一季度向国家药监局提交注册申请。截至最后实际可行日期,公司的TMVr-A系统处于临床试验阶段。公司计划于2023年第四季度向国家药监局提交注册申请。截至最后实际可行日期,公司的TMVr-F系统处于设计阶段。

来源:招股书

行业前景

结构性心脏病主要包括先天性心脏病、瓣膜病、心肌病及其他情况(如房颤)引起的并发症,增加了心源性卒中及心肌梗死等风险。

1.先天性心脏病是指在胚胎发育时期由于心脏及血管的形成障碍或发育异常或出生后应自动关闭的通道未能闭合,导致心脏或胸腔内血管的立体结构或功能上的异常。

2.心源性卒中是指来自心脏和主动脉弓的心源性栓子通过血液循环导致脑动脉栓塞引起相应脑功能障碍的临床综合征。

3.瓣膜病的起因是导致心脏疾病的四个心脏瓣膜(即主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中一个瓣膜出现狭窄或缺损。

4.二尖瓣疾病是指位于心脏左上腔室和左下腔室之间的二尖瓣无法正常关闭或完全打开的情况。

根据弗若斯特沙利文报告,全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入从2016年的37亿美元增至2020年的76亿美元,年复合增长率为19.8%,并预计将于2025年达到196亿美元,自2020年至2025年的年复合增长率为20.9%。下图列出全球针对结构性心脏病的介入医疗器械市场的历史和预测增长。

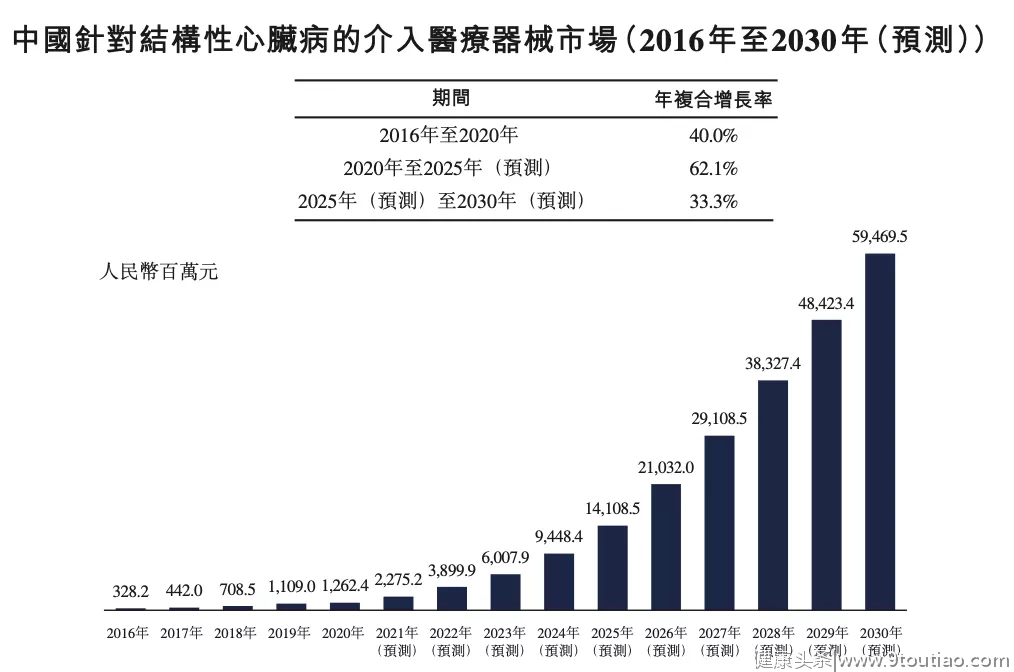

根据弗若斯特沙利文报告,在中国针对结构性心脏病的介入治疗条件的患者数量从2016年约4.7百万人增至2020年约5.2百万人,并预计于2025年将达到约6.0百万人。中国针对结构性心脏病的介入医疗器械市场的市场规模从2016年的人民币328.2百万元增至2020年的人民币13亿元,年复合增长率为40.0%,并预计将于2025年达到人民币141亿元,2020年至2025年的年复合增长率为62.1%。

来源:招股书

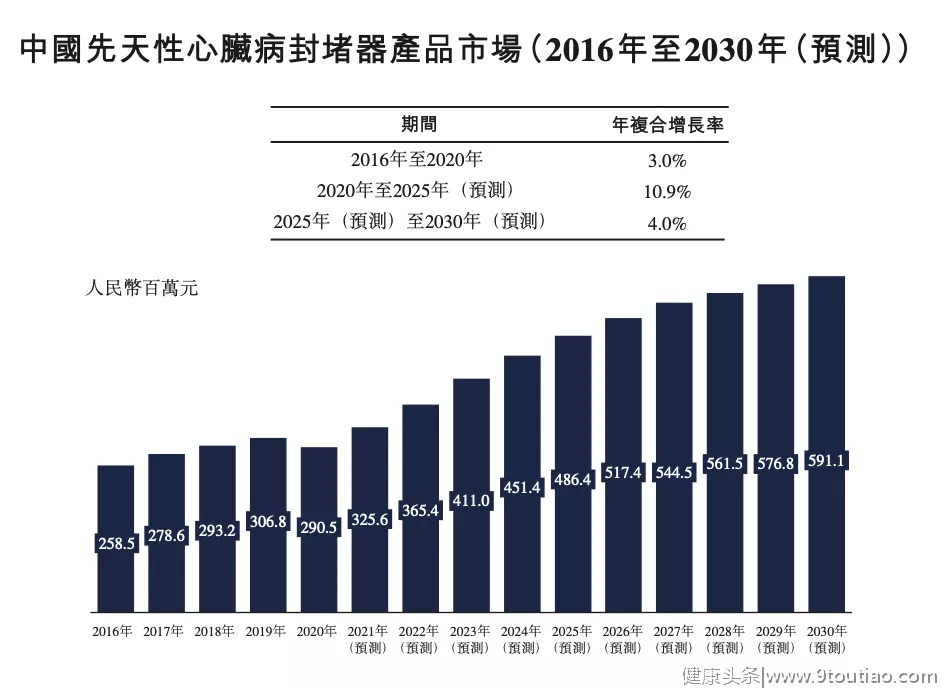

根据弗若斯特沙利文报告,中国先天性心脏病封堵器产品市场于所示期间的历史和预期销售收入。于2020年,中国的先天性心脏病患者人数为134,500名,预计于2030年达到145,500名;于2020年,全球的先天性心脏病患者人数为1.7百万名,预计于2030年保持相对稳定。

来源:招股书

根据弗若斯特沙利文报告,中国卵圆孔未闭封堵器产品的渗透率约为11.1%,而美国及欧洲分别为18.9%及35.8%。预计到2025年,中国卵圆孔未闭封堵器产品的渗透率将增长至35.1%。下表载列于所示期间中国卵圆孔未闭封堵器产品市场的历史及预计销售收入。于2020年,市场规模的下降主要是由于COVID-19的影响。

来源:招股书

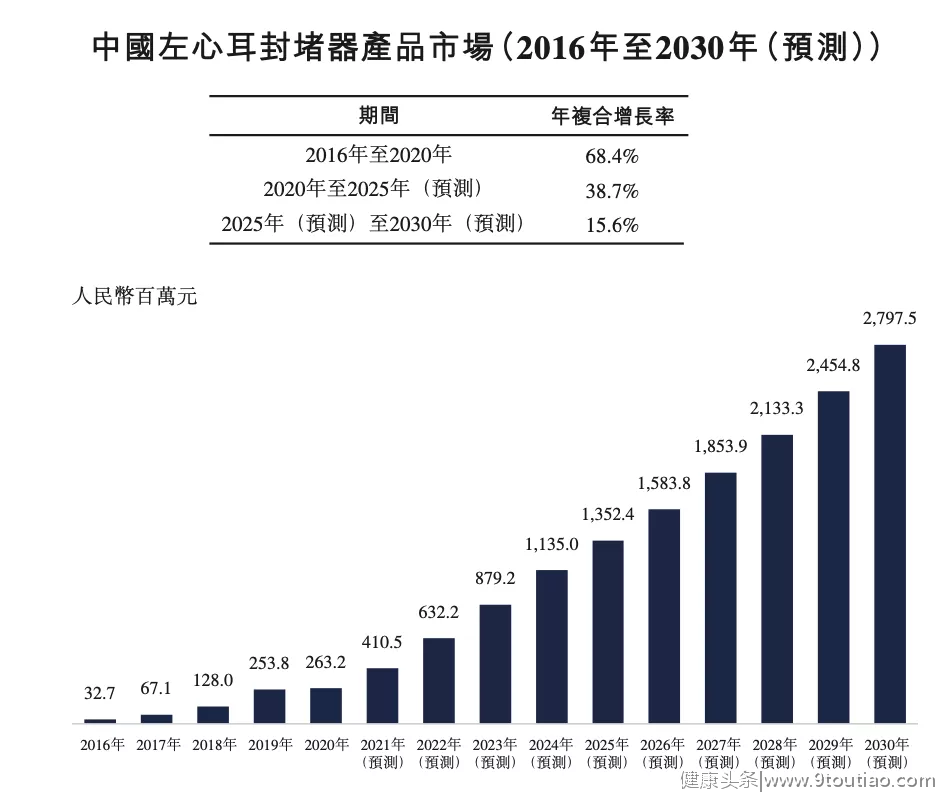

根据弗若斯特沙利文报告,中国左心耳封堵器产品的渗透率约为3.8%,而美国及欧洲分别为50.7%及20.0%。预计到2025年中国左心耳封堵器产品的渗透率将增至23.0%。下表载列于所示期间中国左心耳封堵器产品市场的历史及预计销售收入。

来源:招股书

根据弗若斯特沙利文报告,中国的主动脉瓣狭窄患者人数为4.4百万名,预计于2030年达到5.2百万名;于2020年,全球的主动脉瓣狭窄患者人数为20.0百万名,预计于2030年达到23.9百万名。

于2020年,中国的主动脉瓣反流患者人数为3.9百万名,预计于2030年达到4.6百万名;于2020年,全球的主动脉瓣反流患者人数为27.0百万名,预计于2030年达到31.6百万名。由于具备经验丰富医生的合资格医院数量不足,于2020年接受TAVR手术治疗的符合条件的患者仅有0.5%,相较于全球的4.3%,中国的TAVR市场明显渗透不足。预计中国的TAVR手术台数将从2020年的5,800台增至2025年的44,600台,年复合增长率为50.4%。

来源:招股书

根据弗若斯特沙利文报告,中国的二尖瓣狭窄患者人数为5.9百万名,预计于2030年达到7.4百万名;于2020年,全球的二尖瓣狭窄患者人数为16.6百万名,预计于2030年达到20.2百万名。

于2020年,中国的二尖瓣反流患者人数为10.8百万名,预计于2030年达到13.4百万名;于2020年,全球的二尖瓣反流患者人数为98.3百万名,预计于2030年达到118.0百万名。预计中国将进行的TMVr手术台数及TMVr手术的渗透率将分别由2021年的约300台及0.003%增至2025年的10,000台及0.08%。

来源:招股书

同行业公司IPO对比

先健科技公司(01302.HK)及其附属公司是全球领先的治疗心脑血管和周围血管疾病的微创介入医疗器械供应商。

先健科技所有业务都围绕心血管介入器械领域进行布局,其中结构性心脏病业务大约占比四成左右。

结构性心脏病业务主要产品包括:先天性心脏病封堵器、左心耳封堵器。国内先心封堵器已实现进口替代,先健、华医圣杰、乐普心泰三家占据国内市场90%以上份额,先健与乐普心泰不相上下。全球来看,先健市场占有率第二,仅次于份额占比55%的雅培

由于华医圣杰并未上市,公司这里主要用先健科技来进行对比。

来源:捷利交易宝APP

主要股东

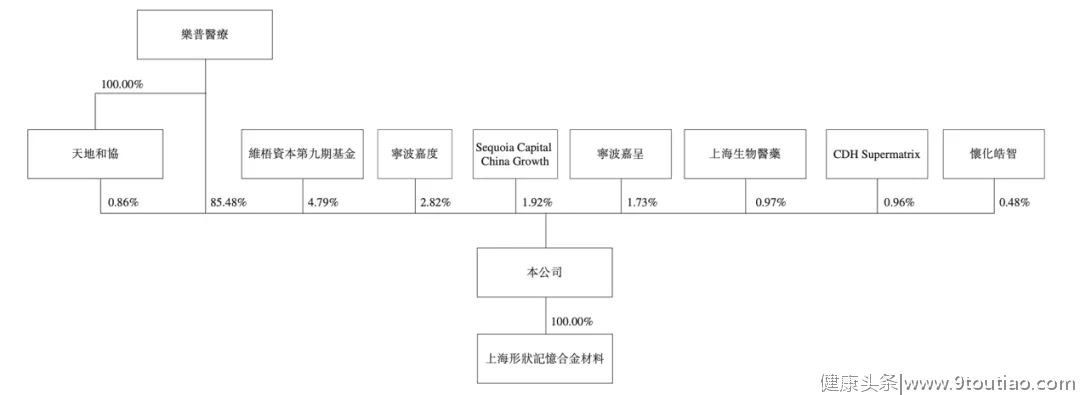

乐普医疗和天地和协分别直接持有公司85.48%及0.86%股本权益。乐普医疗、蒲博士及天地和协被视为公司一组控股股东。蒲博士为乐普医疗实际控制人并持有乐普医疗约25.25%的表决权。

公司视蒲博士为控股股东。乐普医疗、蒲博士及天地和协被视为公司一组控股股东。其控股股东乐普医疗成立于1999年,是我国最早从事心血管介入医疗器械研发制造的企业之一,也是2009年深圳创业板首批上市企业之一,其业务涵盖医疗器械、医药产品、医疗服务和新型医疗业态四大板块。(证券代码:300003)

其他知名股东还有维梧资本旗下基金Vivo公司Capital、红杉资本旗下基金SCC Growth、上海生物医药产业股权投资基金合伙企业(有限合伙)、鼎晖投资旗下基金CDH Supermatrix D Limited怀化皓智企业管理合伙企业(有限合伙)。

来源:招股书

管理层情况

陈娟女士,49岁,执行董事、董事长及总经理,负责制定公司整体公司和业务策公司略,作出公司的关键业务和运营决策。曾任雅培医疗器械贸公司易(上海)有限公司血管仪器部区域经、担任区域经理。于2017年6月毕业于美国斯坦卡大学,通过在上海接受课程获得工商管理公司博士学位。其分别于1997年9月在荷兰马斯垂克管理学院获得工商管理硕士学位公司及于1992年9月在陕西外国语专科学校获得大学学位。

张昱昕女士,42岁,执行董事、副总经理兼首席技术官。主要负责制定公司整体发展策略和业务规划,监督研发项目管理和策略发展。曾任乐普医疗的研发部项目经理,天地和协技术质量部经理,乐普医疗营销部副总监,乐普医疗器械研究中心主席,乐普医疗研发项目经理。于2001年7月毕业于西安建筑科技大学,获得冶金工程学士学位。其于公司2004年6月毕业于西安交通大学,获得材料科学与工程硕士学位。

陈女士和张女士获乐普医疗任命负责上海形状记忆合金材料的运营以及公司的注册成立。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,乐普心泰中介团队共计9家,其中公司律师共计3家,其余均1家;综合项目数据。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

保荐人承销历史业绩

中金金融破发率38.66%。

来源:捷利交易宝APP

舆情分析

目前通过企查查网站查到乐普心泰医疗科技(上海)股份有限公司查到如下风险项。

63个关联风险项中,7个司法案件中,基本都为民事被告。有2个北京天地和协科技有限公司的环保方面的行政处罚。60个提示信息也大都是为人员、股权、投资变更。

分析其经营主体公司上海形状记忆合金材料有限公司有如下风险项:

1项自身风险,为医疗损害责任纠纷的被告案件;6项司法风险中,4项司法案件都为原告身份的民事;24项目提示信息大部分为人员、股权、投资变更。

整体来看,公司的网络舆情尚在合理范围之内,并未有大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为201.18亿,其中最大市值为商汤-W,最小市值为环龙控股;发行PE均值为42.24倍,PE整体中上水平;申购人数均值为12379人;超购倍数上,均值应为5.00倍左右;基石占比上,目前基石比例均值维持在50.43%,整体来说,比例相对合理;暗盘及首日收益率上,2021年12月下旬整体表现有所好转,2022年开年首只新股暗盘表现不差,然而近期金力永磁暗盘及首日均不尽人意;德盈控股将于17号上市,暗盘盘中最高涨超50%,这相当于给打新市场打了一剂强心剂。