友邦「加裕智倍保2」:癌症.心脏病.中风额外4次赔付,癌症多次赔付间隔1年!

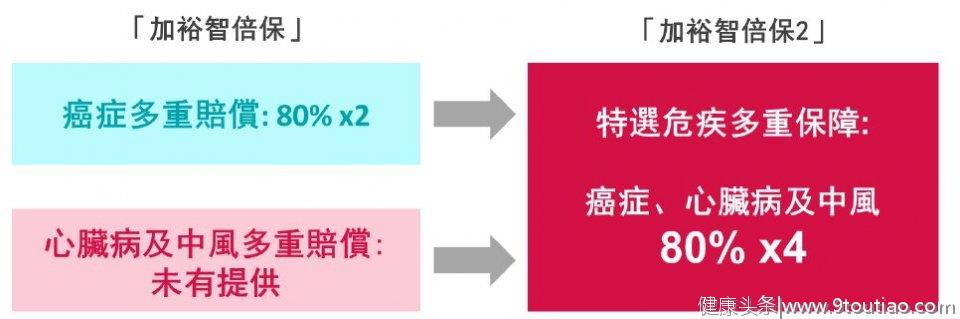

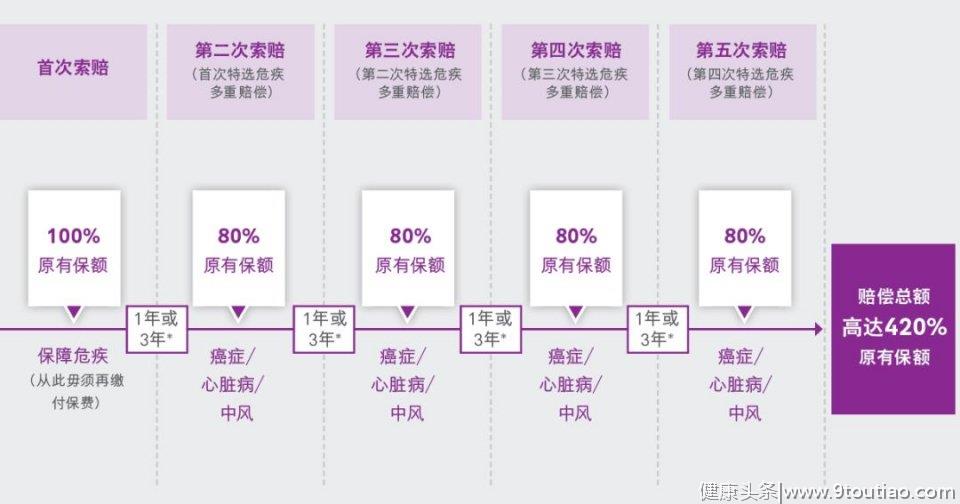

香港友邦于2019年1月30日正式推出最新重疾产品「加裕智倍保2」,该产品最大的产品变化有两点。首先,新的产品保障更加全面,在原有癌症多次赔付基础上,在多重赔偿方面新增心脏病及中风赔偿,且额外赔偿次数由原先的2次增加至4次,每次为原保额的80%,做到最高保额420%的赔付,其次,如果被保险人在罹患癌症后积极接受治疗,则可以申请在1年后就提前获取第二次的癌症赔偿,相当于间隔期由3年减至1年,代价是所获赔偿将由原保额的80%减为40%。

产品主要特点

「加裕智倍保2」的主要产品特性包括(亮点已用蓝色标出):

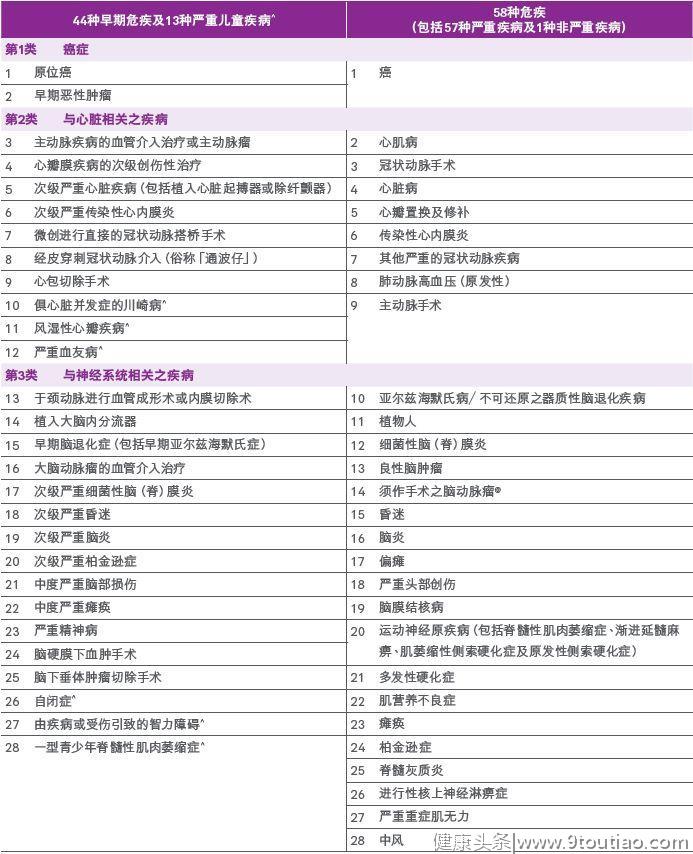

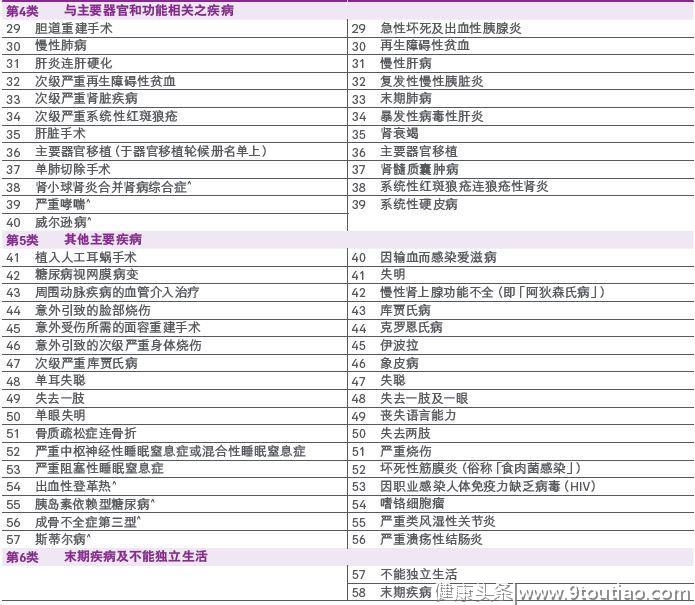

疾病种类:共115种疾病(58种重疾+44种轻症+13种少儿疾病);

首十年保额升级:30岁以下50%,31岁及以上35%;

保证转换权益:首十年升级保额可免体检转换为终身保额;

癌症多重赔偿:额外4次癌症、心脏病、中风赔偿,每次为原保额的80%,其中两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年;

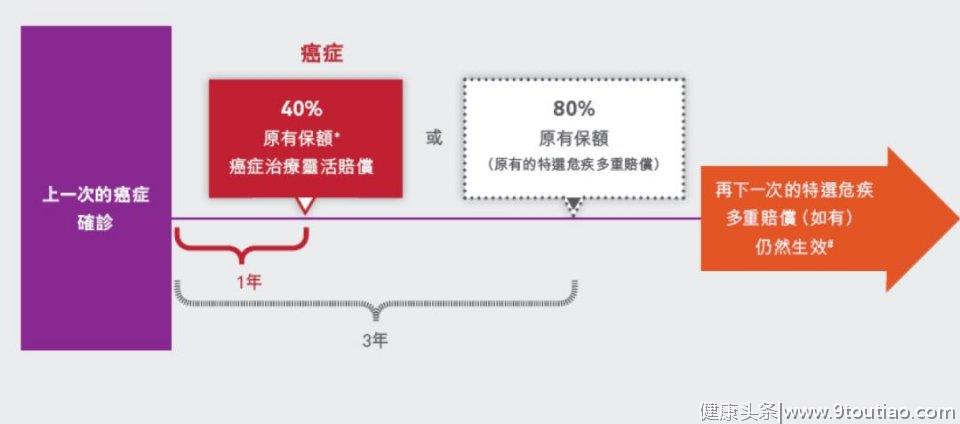

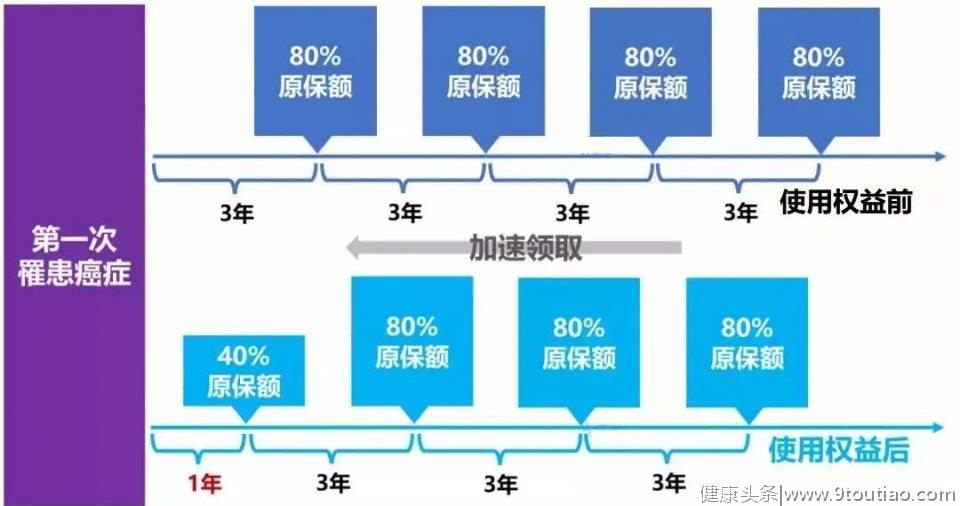

癌症治疗灵活选:被保险人首次罹患癌症后,可以行使“癌症治疗灵活选”权益,将第二次癌症赔偿间隔期的3年缩短至1年,从而提早获得第二次赔偿,但获得赔偿的金额将由原先的80%原保额减少至40%;

家庭成员保障:儿童被保险人的父母/成人被保险人的配偶身故可豁免后续保费(免核保);

儿童先天性疾病保障:保障因先天性疾病所引致的疾病;

「首护挚宝」保障:为未出生婴儿提供「加裕智倍保2 - 首护挚宝」版本,妈妈怀孕22周后即可为孩子投保,为孩子出生之前和出生之后的最初90天提供保障;

Vitality健康程式:首年保额额外提升10%,通过运动赚取积分,可将原保额提升最多15%;

保费:新增30年缴费期,保费整体较「加裕智倍保」提升约5%至20%;

分红及收益率:长期(70年以上)保证收益率约为1%,预期收益率约为5.5%;

不再提供原位癌及早期恶性肿瘤延续赔偿(在罹患癌症后可提供额外一次的原位癌/早期恶性肿瘤赔偿)。

1癌症多重赔偿升级

「加裕智倍保2」同样延用了香港保险主流的产品设计形态,也即是以重疾中发病率最高的“癌症、心脏病、中风”为中心提供多重保障。在「加裕智倍保」(已经停售)仅对癌症进行持续保障的基础上,新增加了心脏病和中风的持续保障,同时将后续额外赔偿的次数由2次增加至4次,对被保险人癌症持续保障覆盖延长至12年(=4次×3年/次),能够为正在逐步转为“慢性病”的癌症治疗提供更加长期的治疗费用补偿。

赔偿间隔期方面,两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。要注意,市场上的同类产品,目前皆无法保障心脏病或中风的旧症复发(心脏病或中风在进行第二次索偿时,必须能够提供全新的诊断证明,以说明第二次心脏病或中风发病与上一次发病无关)。

「加裕智倍保2」本次升级的最大亮点,就是加入了这个市场首创的“癌症治疗灵活选”权益,继安盛「爱护同行」将癌症多次赔偿间隔期缩短至1.5年之后,进一步将赔偿间隔期缩短至1年,让癌症患者能够拿到第二次赔偿的概率大大增加。

被保险人在罹患癌症1年后,只要给保险公司提供积极治疗的证明,就可以提前获得第二次的癌症赔偿(原本需要等待3年后才能获得)。

当然,这个提前索偿是有代价的,会将赔偿金额由原保额的80%降为40%,而且整张保单只可以提前索偿一次。

起点讯息友情提醒:“行使这个权益” 虽然可以提前拿到40%的赔偿,但也同时相当于损失了40%的保额。(如上图)

因为罹患癌症1年后仍旧生存的概率要远远高于3年后仍生存,因此这40%原保额的一次性赔偿实际上拥有相当高的价值,在港险大叔看来也是「加裕智倍保2」本次升级中“最值钱”的一项保险责任。

3「首护挚宝」保障

香港友邦这次推出的「加裕智倍保2」还有一个「加裕智倍保2 - 首护挚宝」版本,专门为还未出生的婴儿提供。

这也就意味着,怀孕22周以上的妈妈,不用等孩子出生,就可以给肚子里的婴儿投保「加裕智倍保2 - 首护挚宝」,能够在婴儿出生之前和出生之后的90天内获得少许的额外保障。婴儿出生90天以后,「加裕智倍保2 - 首护挚宝」的保障则与「加裕智倍保2」完全相同。

婴儿出生之前和出生之后的90天内可以获得的保障如下表所示:

在怀孕期间,加入妈妈不幸流产、胎死腹中、接受注册专科医生建议的终止怀孕或母亲与孩子不幸一同身故等,将支付特惠恩恤退还保费赔偿于受保人(即孕妇)。必须要在首个保单周年日前14日或之前,提交宝宝的出生证明,否则保单将于首个保单周年日终止。

很多怀孕的父母(尤其是母亲)都对肚子中孩子的身体健康状况格外焦虑,生怕孩子生下来患有什么先天性疾病。「加裕智倍保2 - 首护挚宝」在孩子尚未出生就可为孩子投保、保障孩子先天性疾病的卖点,应该会受到很多怀孕妈妈的欢迎。

有关于「加裕智倍保2 - 首护挚宝」,还有几个点值得大家注意:

内地居民如果为尚未出生的宝宝投保了这个计划,则宝宝出生后,不用再次来港;

如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);

投保时不需要确定胎儿性别,且男、女费率相同;

投保后按投保日期开始积存红利,而非宝宝出生的日期;

孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

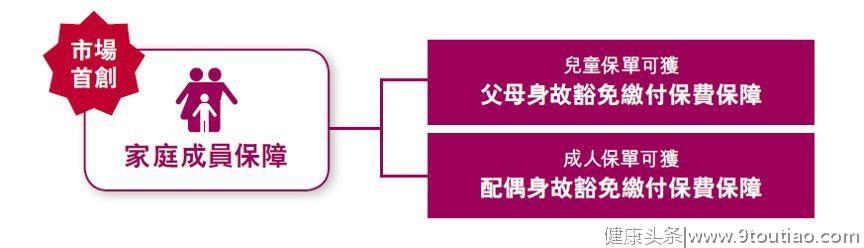

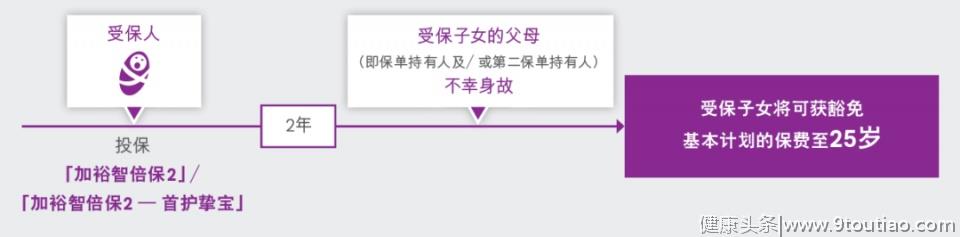

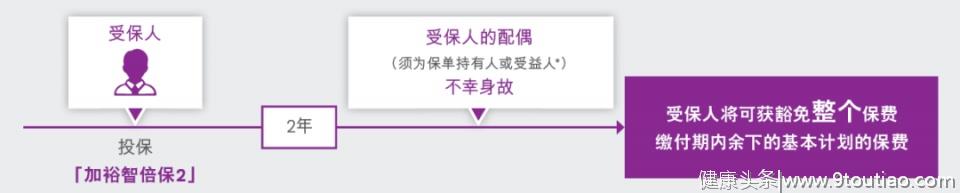

“家庭成员保障”是「加裕智倍保」中新增的产品特点,在「加裕智倍保2」中得到了延用,无需申报健康状况:

如果被保险人是儿童:父母任一方身故,都可豁免该儿童保单的保费(直至被保险人25岁);

如果被保险人是成人:配偶身故,可豁免该成人保单的所有后续保费。

为了方便大家理解这个产品特点,我们举两个简单的例子:

妈妈给宝宝投保「加裕智倍保2」,妈妈为保单持有人,把爸爸设为保单第二持有人——爸爸、妈妈其中任何一人不幸身故,宝宝保单的后续保费获得豁免;

妈妈给自己投保「加裕智倍保2」,并把爸爸写作受益人中的一人——爸爸不幸身故,妈妈保单的后续保费获得豁免。

还有几种比较“特殊”的案例……

爸爸给宝宝投保「加裕智倍保2」后离异,爸爸再婚,并把继母设为保单新的第二持有人——爸爸、继母中任何一人不幸身故,宝宝保单的后续保费获得豁免;

小明给自己投保「加裕智倍保」时还是单身,之后和小红结婚,并把小红写为保单的受益人——小红不幸身故,小明保单的后续保费获得豁免。

值得一提的是,这项“家庭成员保障”对于儿童被保险人的父母、成人被保险人的配偶的身体状况没有任何要求,也无需做任何的健康申报,只要是某家庭成员在投保后两年后(两年为豁免等待期)身故,均可豁免保单的所有后续保费。因此,在弥补家庭主要成员身故的风险缺口方面,“家庭成员保障”具有较强的实用性。

5Vitality健康程式

「Vitality健康程式」是香港友邦2015年9月在市场上推出的一个会员计划,起源于南非一家名为Discovery的保险公司。这套系统旨在用丰厚的奖励激励会员养成健康的生活习惯,提高身体素质,降低发病率,来减少保险公司的理赔支出,以此达成双方的共赢。

投保人在投保「加裕智倍保2」的同时加入Vitality会员,可立即在首年获得相当于原保额10%的额外保额(保障重疾与身故),并且随着会员的运动等级变化,该保额会最高提升至原保额的15%,并在第20个保单年度锁定,转换成为保单的终身保额。

「Vitality健康程式」的会员费为每年300港币。加入会员后,除了获得「加裕智倍保2」10%的保额提升外,还可以获得包括友邦消费型保险(如高端医疗、定期寿险、定期重疾险等)9折优惠、每月2张UA电影票、万宁购物券等优惠。

详情请参见文章:香港友邦「AIA Vitality健康程式」的详细解答及使用流程

6保证转换权益

“保证转换权益”是指被保险人可以将自己的定期保单转换为一份终身保单,而无需提交任何健康声明。

「加裕智倍保2」提供的首十年保额升级(30岁以下50%,31岁及以上35%)是一份包含身故责任的定期重疾险。在首10个保单年度,「加裕智倍保2」会为确诊的重疾或者身故会额外赔付一笔过的赔偿。

投保人可以在第九个保单年度时,选择将这份定期保障转换为一份终身保障,而无需重新提交健康声明,相当于在投保时额外锁定了一部分未来可以购买的终身重疾险保额。

转换需要符合以下条件:

终身保障的保额不得超过定期保障;

所能选择的终身保障产品视转换时(即九年后)保险公司所能提供的产品而定;

保费将按照被保险人转换时的年龄重新确定(但不会因为身体状况而额外加费)。

加裕智倍保拥有市场首创「儿童先天性疾病保障」。越年轻投保危疾计划,保费越便宜而保障年期更长,因此不少父母都会为年幼子女投保。然而,保单一般不会为先天性疾病提供保障,而此类疾病往往能潜伏多年并在较年长时病发,演变成危疾。

「加裕智倍保2」,能为子女投保时病征未获发现的先天性疾病所引致的受保疾病提供保障。如果在宝宝刚刚出生就为其投保「加裕智倍保」,即使在投保后发现宝宝患有先天性疾病,也完全不会影响到未来的理赔,即使突然病发亦能确保您的财务计划不受影响,为您及家人倍添安心。

此次加裕智倍保2,新增1种缴费期限:30年缴费期限,让缴费更灵活。保费在所选择的保费缴费期内按照受保人投保时的年龄而厘定,并不会按年龄增加而递增,让您理财更有预算。

「加裕智倍保2」

「加裕智倍保2-首护挚宝」

分红方面,「加裕智倍保2」取消了周年分红,分红全部转为可以在理赔或退保时一次性领取的终期分红,因此分红的流动性变差(相当于投保人无法提前将部分分红取出),但预期收益升高。

整体来看,「加裕智倍保2」长期(70年以上)的保证收益率约为1%,预期收益率约为5.5%;保证回本期约为40年~50年,预期回本期约为20年~30年。

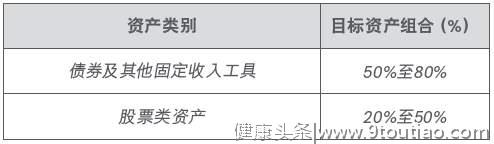

「加裕智倍保2」背后的投资资产主要以偏稳健的债券及其他固收类资产为主,分配比例如下:

债券及其他固收类资产:50%~80%;

股票类资产:20%~50%。

10涵盖115种疾病保障

「加裕智倍保2」疾病保障共115种,其中58种危疾,44种早期疾病,13种严重儿童疾病。

总结

在香港重疾险更新换代如此频繁、竞争日趋白热化的今天,如果在产品特性上没有足够的创新,即便是之前的重疾险在市场上长期处于主导地位,仍有机会被竞争对手迎头赶上。香港友邦对于「加裕智倍保2」的这次升级还是下了一番功夫的。

「加裕智倍保2」的这次升级,无论是增加心脏病和中风多次赔偿,将多重赔偿次数由2次升级为4次,还是将癌症多次赔付间隔期缩短至1年,对于投保人而言都具有较强的实用性。同时,允许孕妇妈妈为未出生宝宝投保的「加裕智倍保2 - 首护挚宝」也能够直接精准触达已孕家庭的需求,相信在市场上会取得相当不错的反响。

使劲往下翻,去评论吧,舞台交给你们。

了解香港保险海外理财,从起点讯息开始!

起点讯息· 您的海外理财顾问· 渠道合作

我们代理不仅是一份保险

更是一份浓情的责任与关怀

全方位了解并对比,理智资产配置!

— The end—

扫描下面二维码丨咨询资深香港保险持牌经纪人