最高补偿一万元的“脱发险”来了! 网友:买之前一根根数过吗?

来源:律师来了

还记得 在不久之前

有这样一个话题在网络上引起热议

“第一批90后,已经开始脱发了?!”

的确 随着工作、生活的压力越来越大

掉头发的确成了不少年轻人倍感焦虑的问题

成年人的世界里没有“容易”二字

脱发除外……

而最近 某电商平台在售卖防脱洗发水时

推出了号称最高补偿一万元的“脱发险”

掉头发也能上保险了?

“脱发险”引热议

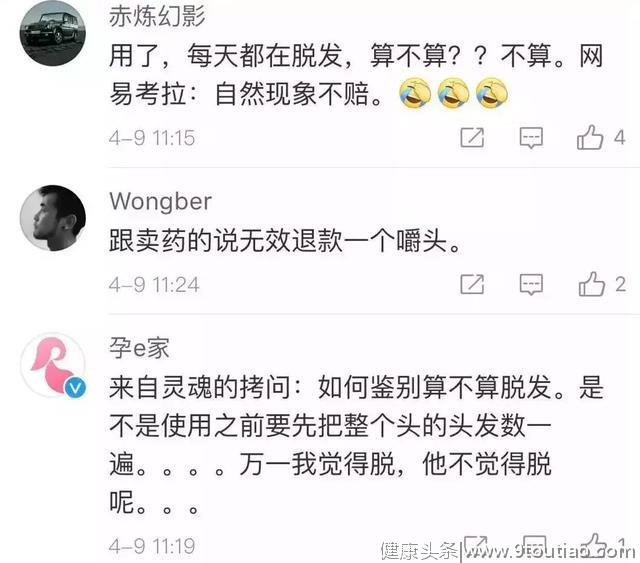

网友:鉴别靠一根一根数?

在该平台的官网上

小编也看到了“脱发险”的相关提示

只要购买了相关产品,就可以赠送“脱发险”

“脱发险”的条款中,如何鉴定脱发、依据的标准是什么成了不少网友关注的问题。甚至有网友直言:“万一我觉得脱,他不觉得脱怎么办?”

根据该平台发布的“脱发险”的规则,女生和男生要把刘海全部撩上去,用尺子测量额头发际线中间点到左右眉头中间点的的距离,一年后再次测量进行对比,来确定发际线上移的距离。

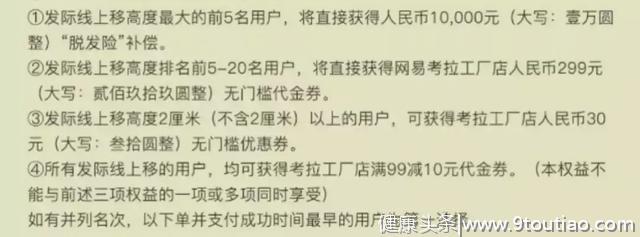

至于前文提到的最高获得一万元补偿的承诺,在发布的参与规则上我们可以发现,并不是只要脱发就能拿到,而是发际线上移高度最大的5名用户的专属补偿。

除了第一点,后续三点的补偿可就不怎么大度了。还有网友吐槽,“即使真的拿到了,那这5名用户恐怕也已经距离全秃不远了,区区一万元根本不足以抚慰他们的心灵,更完不成一次合格的植发手术。”

那些年 网络上的奇葩“保险”

除了商家的营销,近年来保险公司推出的奇葩险也层出不穷。熬夜已经成为当代年轻人的习惯之一。而去年的几起熬夜猝死事件更是引发了人们的焦虑。

某保险公司就推出了一款“熬夜险”。一经推出迅速走红,几天就卖掉了近万份。

这款保险针对的被保险人年龄范围:18-60岁。主要保障有三种:猝死疾病保障,保额20万元;救护车车费,保险金500元;意外伤害身故和残疾,保额20万元。同时,该产品还在宣传图中列出了一些场景,比如下面的出差交通意外、工作应酬意外(喝酒猝死)、熬夜加班猝死、特殊节点血拼猝死等情况。

事实上,近几年,以新奇名称走红的“保险”层出不穷。

比如“世界杯遗憾险”“贴条险”“跌停险”“雾霾险”“高温险”“恋爱险”等,虽然这些奇葩险相继被监管部门叫停,但网络上还是会不断冒出“吃货无忧险”“熊孩子险”“电信诈骗险”“手机碎屏险”等吸睛的互联网保险,引发不少人的吐槽与关注。

从法律角度出发

这些千奇百怪、五花八门的“保险”

究竟算不算是一份真正意义上的保险?

其中又可能存在哪些问题?

有请专业律师为我们分析:

王焕承

“律师来了”签约律师,北京德恒(宁波)事务所执行主任,具有较深的法学理论功底和20余年的法律实践经验。在经济刑事犯罪辩护、保险金融法律、海事海商、环境保护等领域业绩颇丰。

最近某网购平台为营销脱发产品,推出了所谓“脱发险”,并承诺消费者最高可以获得一万元的补偿,继近几年网络上各种各样、层出不穷如网红一般诸如“世界杯遗憾险”、“雾霾险”、“高温险”、“恋爱险”、“手机碎屏险”、“熬夜险”等网络“保险”之后,成为又一个热议话题,引来又一轮网民的眼球。

该网购平台推出的这一“脱发险”及其他网络商家所称的各种现“险”与之前大家热议的明星投保的“肚脐险”“臀部险”“大腿险”,以及我们日常熟知的“车辆交强险”、“家庭财产险”、乘坐飞机的“航空意外险”,都属于保险吗?是靠谱的保险还是不靠谱的营销?

依据我国《保险法》的规定,“保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为”。

同时根据《保险法》的规定,要成立一个保险合同,首先需要有《保险法》所称的“保险人”,也就是我们平时所知的保险公司,而保险公司的设立需要经国务院保险监督管理机构批准,而且需要具备相当高的条件才能设立,不是任何商家就可以作为保险人的;然后,由保险公司制定出一种保险合同,也就是推出一款保险产品,比如针对航空旅客推出的“航空意外险”产品,然后这一款保险产品对应的保险合同,需要向保险监管机构备案;所以保险产品不是一个商家拍拍脑袋想出来一个奇葩的名称就属于真正法律意义上的保险。

对照上面的各种网红“保险”,明星针对某一人体部位投保的“肚脐险”、“臀部险”等,是由保险公司推出的人身险的一种,属于保险法律意义的保险。

而网络商家如文中所提到平台的“脱发险”等,首先不是国家机构批准的保险公司设计的保险产品,没有《保险法》规定的必要的保险合同及保险条款,这样,即使消费者造成了脱发,也没有统一的条款来确定是否属于保险事故,是否可以获得赔偿。正如消费者吐槽的“如何鉴别算不算脱发?”,是不是使用之前先要把整个头发数一遍,万一我觉得脱,他不觉得脱呢。”

虽然该平台对“脱发险”列明了四档标准,其一:“发际线上移高度最大的前5名用户,将获得人民币10000元”,但是对照保险基本原理分析:

1、只要脱发达到一定标准,所有符合该标准的消费者都应当获得保险赔偿,而不是只有前几名才能获得赔偿;

2、以发际线上移作为标准,而脱发是多种形态的,有先中间开始脱的,也有整体慢慢脱的,还有一小块一小块脱的(如斑秃),因此该设定的标准太狭窄,不符合保险的目的。

3、没有时间限定,即从什么时候开始,到什么时间截止的前5名?显然这个“脱发险”约定的内容即不符合《保险法》的原则,也难以履行。

分析到此,大家可见一斑,所谓“脱发险”等网络商家的各种“险”,并不是靠谱的保险,仅仅是一种很难兑现的营销,消费者还是要冷静对待,免得有“险”无金。

律师观点不代表本平台立场