收藏|各省中药产业格局,一文了解

3图详解各省中药生产企业格局

特约撰稿 | 张自然博士

昨天(3月29日),《“十四五”中医药发展规划》正式发布,这是新中国成立70多年来,首次以国务院办公厅名义印发中医药五年规划,可见中医药受重视程度之高。

为顺利完成十四五中医药规划,有必要了解下各省的中药生产企业格局。

01中成药

中药企业历史都比较长,很多是建国初期创建的,在当时计划经济时代,中药企业的主要任务就是服务辖区群众,药厂的销售渠道多是垂直到辖区的医疗机构而非面向全国,所以政府在进行中药厂建设布局时,主要考虑的就是人口密度大小和配送距离的远近,进入市场经济后,这种关系就不复存在了,所有药厂都可面向全国市场销售。

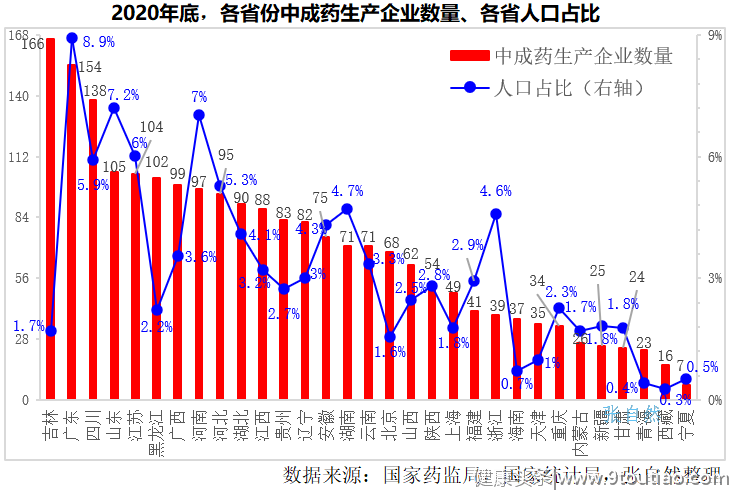

截至2020年底,全国共有中成药生产企业2160家。其中,最多的是吉林省,共有166家,且主要分布在有中国医药城美誉的通化市,如修正药业、通化东宝、通化金马、吉林紫鑫、益盛药业等。

广东省中药生产企业数量排第二位,有154家,如广州康臣药业、王老吉、华润三九、香雪制药、康美药业等, 超过100家的还有4个省,分别是四川(138家)、山东(105家)、江苏(104家)和黑龙江(102家),上述6省合计769家,占了全国中药生产企业总数2160家的36%。如四川的好医生药业、山东的东阿阿胶、江苏的扬子江和黑龙江的珍宝岛药业和葵花药业等。

中成药生产企业数量最少的是宁夏,只有7家,位居其后的依次是西藏、青海、甘肃、新疆和内蒙古,都不足30家,分别只有16家、23家、24家、25家和26家,上述6个省份合计121家,只占了全国的5.6%,与该区域人口6.5%的人口占比基本相当,该区域中成药生产企业基本维持了计划经济时代的格局。这些省份全部位于西北,还是藏药(分布于西藏、青海、甘肃和四川4省区)、蒙药(内蒙古)和维药(新疆)等少数民族药企业的主要聚集地,与西北丰富的中药材资源形成巨大反差。

同样拥有丰富中药材资源的东北的情况则大不相同,仅吉林一个省的中成药企业数量(166家)就比上述西北6省区的企业总数还多出40%,以全国排名第24位的人口拥有全国排名第1名的中药生产企业,黑龙江也不甘示弱,以全国排名第20位的人口,拥有全国排名第6(102家)的中成药生产企业,如加上辽宁(82家,排第13位),则东三省合计350家,是上述西部6省区的近3倍,改革开放后,市场经济在东北中成药产业发挥了积极作用。

浙江则走向另一极端,以排名第8位的人口只拥有排名第22位的中药生产企业,浙江知名的如康恩贝、胡庆余堂等。湖南也是如此,以排名第7位的人口只拥有排名第15位(71家)的中药生产企业,湖南知名的中药企业如九芝堂、千金药业、方盛制药、汉森制药等。

关于中成药的其他情况,可参见作者于前一个月发表的《 品牌中药,资本的最爱 》、《 中药:资本市场的新宠 》和《 政策利好,中成药市场格局分析 》(点击可阅读)。

02中药饮片

市场经济时代,决定中成药生产企业命运的是药品批文。

与中成药不同,中药饮片与中药材资源密不可分,只是随着产业的分工细化,中药饮片才与中药材逐渐分离开来,尤其自2008年1月1日起,中药饮片生产纳入GMP管理之后,中药饮片逐渐由手工作坊过度到在现代化厂房进行的工业化生产,所以中药饮片企业多发源于传统中药材集散地或中药材批发市场。

1997年之前,全国有117个药品集贸市场和药材市场,后经当时的国家中医药管理局、国家医药管理局、卫生部和国家工商行政管理局等四部局严格审核,只批准了安徽亳州等17个中药材专业批发市场,今天的很多中药饮片生产企业都与这17家中药材市场有渊源。

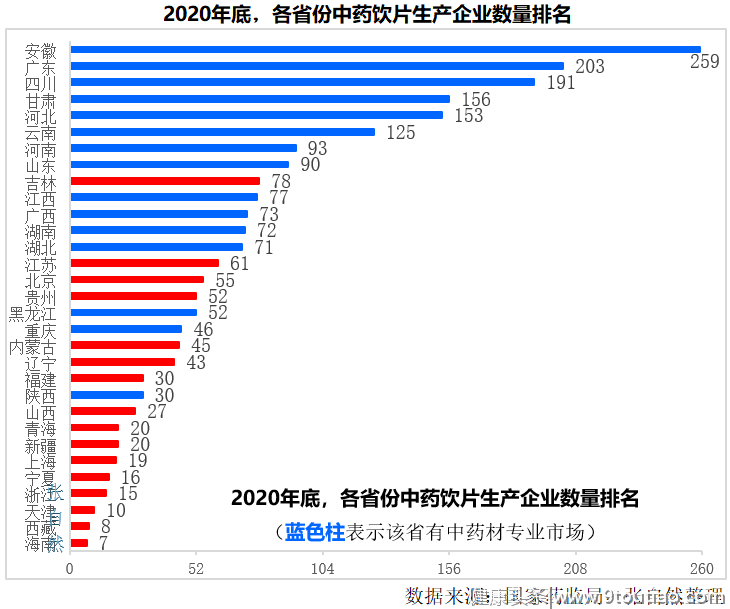

截至2020年底,全国共有中药饮片生产企业2197家,其中安徽最多,达259家,占了全国的12%,且主要分布在17个中药材市场之一、也是目前中药材交易量最大的亳州市,如广印堂、协和成、芍花堂、井泉中药和源和药业等。

广东省以203家位居第二,也是唯二超过200家中药饮片企业的省份,也与广东拥有两个(普宁、广州清平)国家批准的中药材市场有关,如已在新三板挂牌的广东汇群中药、乐陶陶、宝明堂等。

超过100家的还有4家,分别是四川(191家)、甘肃(156家)、河北(153家)和云南(125家),这些省份也各有一家17个之一的中药材市场,即四川荷花池、兰州市黄河、河北安国和昆明菊花园中药材专业市场,这些省的中药材资源没变,但有些原批准的中药材市场已被本省新的市场所取代,如兰州黄河中药材市场已被同属甘肃省的陇西中药材市场替代。关于中药饮片行业其他情况,可参见作者曾发表的《 中药饮片行业,5张图表深度梳理 》(点击可阅读)。

03 中药配方颗粒

中药配方颗粒作为发展速度最快的医药制造子产业,其前景不可小觑,但距《关于结束中药配方颗粒试点工作的公告》的正式实施(2021年11月1日)还不足半年,其产业格局尚在盘整,现只可通过其品种备案情况管窥一二。

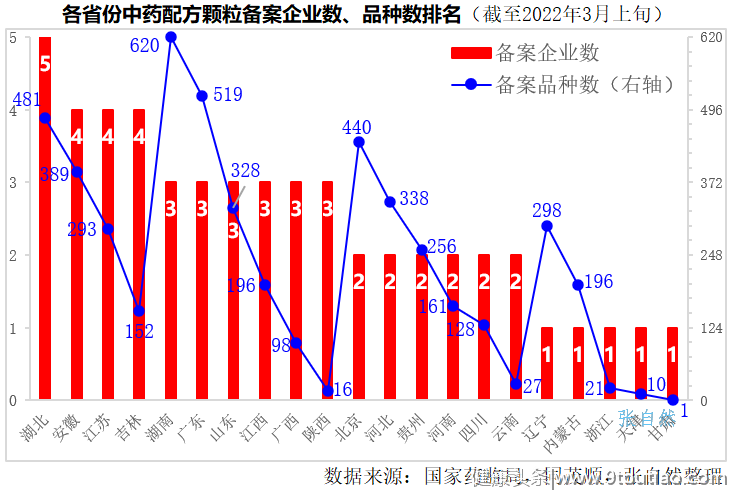

截至本月上旬,全国共有52家企业备案了4968个中药配方颗粒品种,涉及22个省份,除西部4省区(新疆、青海、宁夏、西藏)、东部2省市(上海、福建)和黑龙江、山西及海南外均已有品种备案。

品种备案企业最多的是湖南,已有5家企业备案,其次是安徽、江苏和吉林,都已有4家企业备案。

中药配方颗粒产业已被资本深度渗透,且呈集团化趋势,即很多中药配方颗粒生产企业已归属到中国中药、天津红日等几家大的中药集团旗下,所以尽管中药配方颗粒生产企业基地位于不同省份,但其战略布局和运营要受所属集团的统筹。详见本月初发表的《 千亿中药配方颗粒市场生变 》、《中药配方颗粒全面放开(上)》、《中药配方颗粒全面放开(下)》(点击可阅读)。

《“十四五”中医药发展规划》为今后几年中药产业的发展指明了方向、细化了指标,中药产业进驶入了高质量发展轨道,中成药、中药饮片和中药配方颗粒等细分领域的产业格局也将不断变化。